لماذا تفتقد الكويت ثقافة الادخار؟

• أزمة «كورونا» كشفت اختلالات اقتصادية لم تكن ظاهرة وساهمت في زيادة الاستهلاك

• الادخار يؤثر في مستقبل الدول وزيادته عامل أساسي لتنمية رأسمالها

نشر في 20-06-2022

آخر تحديث 20-06-2022 | 00:05

إن كنت حاولت وكافحت من أجل الالتزام بالادخار ولم تستمر، فقد تشك بأن العقل البشري أو الطبيعة البشرية ليسا في خط متقاطع مع الادخار، إلا أن ذلك غير صحيح، وهذا ما ستتأكد منه عندما تعلم أن البشر بطبعهم قابلون ويميلون للادخار، إلا أن هناك أسباباً وعوامل عديدة تقف في طريقة ممارستهم للادخار.وفي محاولة لوضع الأشياء في نصابها، لماذا تفتقد الكويت ثقافة الادخار؟إن فهم تجارب الأمم وتتبع سيرتها التاريخية ضرورة حتمية لوعي وفهم الحاضر وبداية مهمة للانطلاق نحو المستقبل، والتاريخ الاقتصادي لأي دولة يمثل جانباً حيوياً من التاريخ وأساساً لفهم الآثار المترتبة على هذه التجارب، ولمعرفة لماذا ندخر ولماذا لا ندخر.

في بدايات تطور الجنس البشري اكتشف البشر العديد من الصفات الاقتصادية والاجتماعية، والادخار كان إحداها، فأهمية الادخار لا تقل عن أهمية الاستهلاك في الاقتصاد، فالفرد يحتاج إلى الادخار في سبيل استهلاكه مستقبلاً. في البدء كان الإنسان كائناً استهلاكيا، يستهلك ما ينتجه، وعندما أصبحت هناك تراكمات للإنتاج اكتشف الادخار... تاريخياً، يرجح بعض العلماء أن مفهوم الادخار يعود إلى العصر النيوليثي أو العصر الحجري الحديث (المرحلة الأخيرة من عصور ما قبل التاريخ) أي حوالي عام 10000 قبل الميلاد، عندما بدأ البشر يستقرون في القرى وانخرطوا في الإنتاج الزراعي وتربية الحيوانات، عندئذ بدأت فكرة الادخار، وخلال عمليات الإنتاج والحصاد النهائي وجدوا أنهم ينتجون مواد غذائية أكثر مما يمكن أن يستهلكوه، وهذا جعلهم يتجهون إلى الادخار، ومن ثم التجارة بالفائض.ما يجعلنا نتيقن من «الطبيعة الادخارية للبشر» هو ما يقوم به الألمان منذ سنوات طويلة، فهم أكثر الشعوب ادخاراً على مر التاريخ، حتى أنهم أقاموا له معرضاً مميزا، فالمتاحف عادةً ما تعرض أعمالاً فنية أو سلعاً معينة أو تعرض تراث دولة من الناحية المعمارية والفنية والشخصيات المؤثرة، إلا أن الألمان قدموا معرضاً مختلفا، فقد افتتحوا معرضاً في المتحف التاريخي الألماني في برلين في عام 2018 يدور حول «حب ألمانيا لتوفير المال».يعرض المعرض الإرث الألماني وهو يؤكد أن مفهوم الادخار قد تم تأسيسه كفضيلة من خلال جمهورية فايمار، وأصبح جزءًا أساسيًا من التخطيط الضريبي للبلد وتوفير الرعاية الاجتماعية والسياسات الاجتماعية له. هذه العادة ساعدت الأسر الألمانية كثيرا في العقدين الماضيين، إذ استطاعت توفير أكثر من 8 في المئة من دخولهم المتاحة خلال العقدين، وأصبحوا من أفضل المدخرين في العالم ولا ينافسهم أحد، وبحسب بيانات احصائيات البنك الدولي فقد بلغ معدل ادخارهم في عام 2020 نحو 28 بالمئة.علاقة المجتمع الألماني بصفة الادخار علاقة قديمة ووطيدة، فقد افتتح أول بنك للادخار في هامبورغ عام 1778، ولم يحل عام 1836 حتى وصلت عدد بنوك الادخار إلى أكثر من 300، وبحسب بيانات منظمة التعاون الاقتصادي والتنمية فقد احتفظ الألمان بمدخراتهم بما يعادل 9.96 بالمئة من دخولهم المتاحة في 400 بنك ادخار في ألمانيا عام 2015، ما يعني أنهم بالفعل جعلوا الادخار صفة مجتمعية؟

أثر الادخار على الاقتصاد

النشاط الاقتصادي بصورة عامة ليس سوى السعي المستمر لكسب العيش والحصول على ما يؤمن الحاجات والرغبات الإنسانية، وعلاقة الإنسان بالموارد الطبيعية متجذرة، ودائما ما يرى الإنسان أنه أهم كائن على وجه الأرض، ومن هذا المنطلق بدأ بإعمار الأرض لمصلحته الشخصية.الادخار أو عملية تخصيص جزء من الدخل الحالي للاستخدام في المستقبل، أو تدفق الموارد المتراكمة بهذه الطريقة على مدى فترة زمنية معينة، قد يتخذ شكل زيادات في الودائع المصرفية، أو شراء الأوراق المالية، أو زيادة الحيازات النقدية، ويتأثر مدى ادخار الأفراد بتفضيلاتهم للمستقبل على الاستهلاك الحالي، وتوقعاتهم للدخل المستقبلي، وإلى حد ما بمعدل الفائدة.يساهم الادخار في العملية الاقتصادية ويؤثر بشكل مباشر من خلال توفير السيولة واستخدامها من قبل البنوك للاستثمار، ويؤثر على نطاق الاقتصاد على المدى الطويل والقصير، وقد أظهرت الاتجاهات الأخيرة الناتجة عن الأزمة في الادخار الشخصي، زيادات ملحوظة في معدل الادخار الشخصي العالمي.وإذا كان النمو الاقتصادي يحتاج إلى زيادة الاستهلاك، فكيف يؤثر الادخار بشكل إيجابي في الدورة الاقتصادية وارتفاع النمو الاقتصادي؟علاقة الادخار المحلي بالنمو الاقتصادي

لارتباط الادخار بالنمو الاقتصادي أثر إيجابي لأن المدخرات غالباً ما تحفز الاستثمار والإنتاج والعمالة، وبالتالي تولد نموا اقتصاديا أكثر استدامة، لا سيما أن القروض والتحويلات هي أيضاً تعزز الاقتصادات من خلال تأثيرها على الاستثمار، فقد بلغ رصيد التسهيلات الإجمالية لعام 2021 نحو 42.286 مليار دينار، مقارنة مع 39.766 مليارا بنمو بلغ 6.3 في المئة لسنة 2020.حققت الدول ذات معدلات الادخار الأعلى نمواً اقتصادياً أسرع من تلك الدول التي تتميز بمعدلات ادخار أقل، فتراكم رأس المال يتيح فرصاً أكبر للإنتاج والإنتاجية في أي دولة من خلال توفير تدفق إضافي للدخل. الكثير من البلدان التي يرتفع فيها معدل الادخار الوطني لا تعتمد على الاستثمار الأجنبي المباشر، وبالتالي فإن المخاطر الناشئة عن تقلبات الاستثمار الأجنبي المباشر تتناقص بدرجة كبيرة.تعتبر زيادة المدخرات العامل الرئيسي في زيادة رأس المال داخل أي دولة، وبهذا الصدد ينبغي على الكويت استخدام سياسات تشجع على الادخار وتعطي أولوية للبرامج التي تعزز الادخار المحلي بين أطياف المجتمع، كما على الحكومة أن تنشئ صندوق ادخار للأفراد وللشركات وفق أسس ومعايير معينة، ويكون الاستقطاع بحسب الراتب وبنسبة معينة ولفترة محددة على سبيل المثال لفترة تصل إلى 10 سنوات بعدها يستلم المدخر مدخراته.ادخار الأزمة

في الكويت البيانات مفقودة، إلا أننا لمسنا كيف أثرت كورونا في عملية الادخار لدى الشعب الكويتي، فالذعر من فقدان الأمان والغذاء جعل الناس يزيدون في الشراء بغرض التخزين لاستهلاكه في المستقبل المجهول، وهذا بدوره ساهم في ادخار المواد الغذائية والاستهلاكية المخزنة.وقف الاستقطاع لمدة ستة أشهر له وجهان تحليليان، ظاهرياً يتبين لنا أنه عزز في البداية وتحديدا في فترة الحظر فكرة الادخار إلا أن ما حدث فعليا هو أن الاستقطاع لم يجعل الناس تدخر بل القيود المفروضة عليهم من قبل الحكومة كالحظر وإغلاق الأسواق هي ما جعلتهم يملكون فائضاً في المال وليس الادخار، وقد رأينا ذلك بعد رفع القيود كيف زادت لدى الناس شراهة الاستهلاك.أزمة «كورونا» كشفت عن اختلالات اقتصادية كانت غير ظاهرة للعلن، وفي آخر سنتين ومع الإغلاقات المتكررة للحد من انتشار فيروس كورونا، تبين أنها ساهمت بشكل غير ملحوظ في زيادة الاستهلاك بدلاً من الادخار.ادخار إجباري

من هذا المنطلق نستنتج أن الشعب الكويتي بحاجة ماسة لفرض فكرة الادخار عليه، كإنشاء صناديق ادخار لكل موظف سواء في القطاع الخاص أو الحكومي، ويتم دراسة الراتب والأساسيات وبعدها يفرض الاستقطاع الشهري للادخار، وعليه يجب أن يكون الادخار لفترة محددة على سبيل المثال 10 سنوات أو 15 سنة وبعدها بإمكان الشخص الاستفادة من مدخراته.ففي الاقتصاديات الضريبية تفرض الحكومات زيادة في الضرائب لتخفيض الاستهلاك عن طريق انخفاض الدخل المتاح للمستهلكين، والكثير من الدول تتعمد أن ترفع الضرائب لتؤمن مستوى أعلى من الادخار بهدف الحصول على موارد إضافية لاستثمارها في القطاع العام، وهذا ما لا تستطيع الحكومة الكويتية عمله.الادخار في الكويت

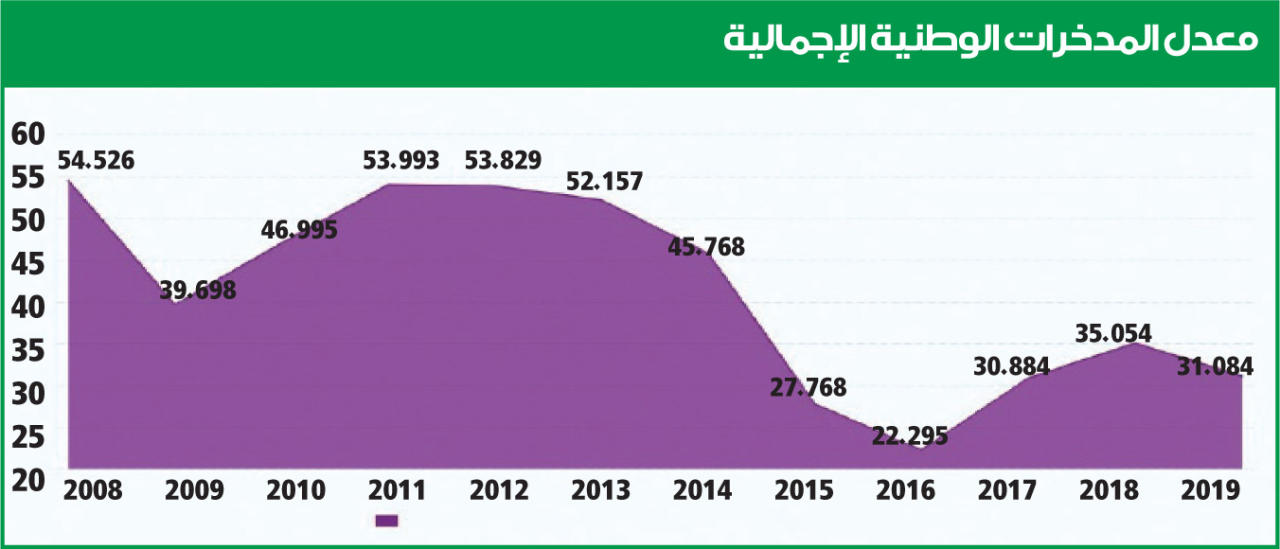

من الحقائق اللافتة التي تطرقنا لها كثيراً أن البيانات مفقودة وهناك معلومات ومؤشرات اقتصادية يفترض أن تتوافر للعامة بشكل دوري إلا أنه دائما ما نواجه نقصاً وإهمالاً في نشر البيانات، لا وجود لأرقام خاصة لمعدل الادخار للكويتيين في المواقع الحكومية، لذلك نعتمد في تقريرنا على الاحصائيات والبيانات المتوفرة لدى الجهات الأجنبية المعنية بجمع ودراسة ونشر مثل هذه المعلومات والتي بدورها تعتمد على الحكومة الكويتية في تزويدها بالمعلومات.تقوم اللجنة بحساب معدل الادخار القومي الإجمالي من المدخرات الوطنية الإجمالية السنوية وإجمالي الناتج القومي السنوي، وقد يتم حساب المدخرات الوطنية الإجمالية على أنها الناتج القومي الإجمالي مخصومًا منه نفقات الاستهلاك النهائي بالإضافة إلى صافي التحويلات الجارية من الخارج، ويقدم المكتب الإحصائي المركزي إجمالي الناتج القومي وإنفاق الاستهلاك النهائي وصافي التحويلات الجارية من الخارج بالعملة المحلية. ووفقًا لمجموعة البنك الدولي لمؤشرات التنمية، التي تم تجميعها من مصادر معترف بها رسميًا في الكويت، فقد بلغ إجمالي المدخرات في الكويت نحو 43.9 مليار دولار في عام 2019.وقد بلغ معدل الادخار المحلي الإجمالي للكويت قبل الأزمة الصحية عند 33.4 بالمئة وتحديداً في عام 2019، وهي نسبة أقل من عام 2018 حيث كانت 37 بالمئة، وتحسب المدخرات المحلية الإجمالية كناتج محلي إجمالي مطروحا منه الإنفاق الاستهلاكي النهائي (مجموع الاستهلاك).الثروة النفطية

في كتابه الشهير «ثروة الأمم» قال آدم سميث إن «رأس المال يزداد بالادخار ويتناقص بالهدر وسوء الإدارة، والصناعة التي غدت تحقق مزيداً من الادخار، ماذا كان بإمكانها أن تعطي دون ادخار؟»كان المجتمع الكويت قبل اكتشاف النفط يتكون من أسر كبيرة وغالبية أفرادها يساهمون في الإنتاج، الرجال والنساء على حد سواء يساهمون فالرجال يساهمون في الغوص وبناء البيوت والمرأة بدورها أيضاً تساهم عن طريق جلب المياه من الآبار وطحن الحبوب ورعاية الماشية في غياب الرجل لشهور للغوص، وكانت الحياة بسيطة يستهلكون بقدر حاجتهم ويدخرون الفائض لاستهلاكه لاحقاً.أدى عامل «الثروة المفاجئة» لتغير نمط الحياة الاقتصادية، بدأت الدولة تأخذ الشكل الريعي في الاقتصاد وتوفر السكن والمستشفيات وتراعي أفراد المجتمع حتى الوظائف توفرها، ومن هذا المنطلق بدأت العادات الادخارية تتغير مع الوقت، حتى أصبح الكويتي لا يشعر أنه بحاجة للادخار بسبب الأمان الوظيفي والدعوم التي توفرها الدولة.عوامل زيادة الاستهلاك

الحديث عن الادخار يعطي الصورة المقابلة وهي الاستهلاك، فبجانب «الثروة النفطية المفاجئة» يعتبر التقليد من أهم العوامل التي أثرت على النمط الاستهلاكي في الكويت، يحاول الغالبية أو البعض أن يستهلك مثلما يستهلك الأصدقاء أو الجيران أو مشاهير السوشيال ميديا حتى لو أدى ذلك إلى إنفاق معظم أو كل دخله على الاستهلاك.كما أن نمط توزيع الدخل (الأجور) يؤثر بشكل مباشر على حجم الاستهلاك، اقتصادياً يكون الميل الحدي للاستهلاك لأصحاب الدخول المنخفضة مرتفعاً، وميلها الحدي للادخار منخفضا، بعكس أصحاب الدخول العالية التي يكون ميلها الحدي للادخار مرتفعاً وميلها الحدي للاستهلاك منخفضا.والتغيرات المتوقعة في الأسعار عامل يحفز على الاستهلاك كما ذكرنا سابقاً عن أزمة كورونا وكيف زاد الاستهلاك لغرض التخزين.الكماليات والتضخم والادخار

ثقافة الادخار مفقودة في الكويت، فمع التطور الأخير للمجتمع تطورت الحياة الاجتماعية والاستهلاكية بالطبع عن طريق «السوشيال ميديا»، حيث كل ما يحفز ويشجع عليه مشاهير السوشيال ميديا هو الاستهلاك، وليس أي استهلاك، إنما الاستهلاك الابتذالي للكماليات لا الأساسيات، وقد وصل عامل التقليد في الكويت إلى أقصى مستوياته.هناك أسباب كثيرة تساهم في التضخم ومن أهمها وأوضحها في الكويت هو زيادة الاستهلاك، زيادة الطلب على السلع والخدمات أدى بطريقة واضحة في زيادة الأسعار، ووقف استقطاع أقساط القروض كذلك كان هو المحرك لزيادة الاستهلاك، تأجيل أقساط القروض لم يأتي بطريقة إيجابية بشكل عام، إنما عزز الاستهلاك المفرط وبالمقابل ساهم في زيادة الأسعار، اقتصاديا أي زيادة في الدخل يؤدي إلى ارتفاع الأسعار، فتأجيل القروض نتجه عنه زيادة غير حقيقية في الدخل مما ساهم بدوره بزيادة الأسعار.معدل الادخار المحلي كان بين 54 إلى 39 في الأعوام 2008 وحتى 2013، وقد بدأ بالانخفاض عام 2014 وانخفض بوضوح عامي 2015 و2016 وكان على التوالي 27.7 و 22.2، هنا كانت فترة انتعاش مشاهير السوشيال ميديا والإعلانات للكثير من المنتجات والخدمات، بالتأكيد هناك أسباب أخرى كتدني الخدمات الحكومية مما أدى للمواطن للاتجاه للقطاع الخاص وغيرها من الأسباب.الرواتب والقروض

بلغت التسهيلات الشخصية في التوزيع القطاعي لأرصدة الجزء النقدي المستخدم من التسهيلات الائتمانية لشهر أبريل 2022 مبلغ 16698.4 مليون دينار مقارنة بأبريل التي بلغت 14669.9 مليون دينار، أي زيادة بقدر 2028.5 مليون دينار وبنسبة 12.1 في المئة، وبنظرة سريعة على الأرقام يتبين لنا أن الاستهلاك في ازدياد حتى مع الأزمة الصحية التي اجتاحت البلاد، ويتبين لنا أن القروض الشخصية الاستهلاكية لعام 2021 انخفضت كثيراً في شهري أغسطس وسبتمبر وبلغت على التوالي 1736 و1773 مليون دينار، وذلك كان بسبب الحظر والإغلاقات.نمت التسهيلات الشخصية بنسبة 31 في المئة خلال خمس سنوات، كانت في أبريل عام 2017 بقيمة 11509.3 مليون دينار وأصبحت في عام أبريل 2022 بقيمة 16698.4 أي زيادة بلغت قيمة 5189.1 مليون دينار.التسهيلات الشخصية تشمل التسهيلات الاستهلاكية والتسهيلات المقسطة (الإسكانية)، فالتسهيلات المقسطة زادت بنسبة 30.1 في المئة في خمس سنوات من أبريل 2017 حتى أبريل 2022، التسهيلات المقسطة هي القروض الشخصية الطويلة الأجل التي يستخدمها المقترض لأغراض غير تجارية وتحديداً تستخدم لترميم أو شراء سكن خاص، أن زيادة الطلب على هذا النوع من الاستخدام يثبت أن البلد يعاني الأزمة الإسكانية بشكل واضح لا سيما أن الأسعار في زيادة لا تراجع.كما ارتفعت نسبة التسهيلات الاستهلاكية بنسبة 38.8 في المئة، وهي تمثل نفقات التعليم والعلاج وشراء السلع المعمرة وغيرها من الاحتياجات الشخصية، فقد بلغ مجموع القروض الشخصية 1134 مليون دينار في أبريل عام 2017 مقارنة بـ1853.5 مليون دينار في أبريل لعام 2022، أي بزيادة 719.5 مليون دينار.الودائع والقروض الاستهلاكية

ووفق آخر التقرير المالي الصادر عن بنك الكويت المركزي (2020) فقد نمت محفظة القروض لدى البنوك المحلية بنحو 3.5 في المئة، كما ارتفعت أرصدة التسهيلات الشخصية بنحو 4.9 في المئة وتشكل 43.4 في المئة من إجمالي المحفظة، ونمت إجمالي ودائع القطاع الخاص لدى البنوك المحلية بنحو 3 في المئة في نهاية عام 2020.نمت ودائع الادخار لشهر أبريل عن شهر مارس بنسبة 2.8 في المئة، حيث بلغ مجموع الادخار لشهر أبريل 2022 مبلغ 7407 ملايين دينار وبلغ في شهر مارس 7195.5 مليون دينار، كما نمت بنسبة 34.7 في المئة خلال خمسة سنوات من أبريل 2017 وحتى أبريل 2022، وبلغ الادخار في أبريل عام 2017 مبلغ وقدره 4837 مليون دينار، وبلغ في أبريل 2022 مبلغ قدره 7407 مليون دينار.وفي مقارنة للودائع خلال خمس سنوات (2017-2022) تبين أن الودائع للقطاع الخاص (يشمل الأفراد والمؤسسات) نمت بنسبة 13.3 في المئة، أي بلغ مجموع الودائع في أبريل لعام 2017 مبلغ 32005.3 مليون دينار وبلغ في أبريل لعام 2022 مبلغ 36940 مليون دينار.وفيما يتعلق بالقروض الاستهلاكية، فقد نمت في خمس سنوات (2017-2022) بنسبة 45.4 في المئة، كما انخفضت القروض الاستهلاكية في أبريل 2022 عن مارس 2022 بنسبة 37.3 بالمئة، وارتفع مجموع التسهيلات بنسبة 26.6 في المئة من أبريل لعام 2022 عن أبريل لعام 2017، وزاد مجموع التسهيلات الشخصية بسبة 21.5 في المئة خلال أبريل عن شهر مارس لعام 2022.