أوزان جديدة لمؤشر MSCI للأسواق الناشئة بعد استبعاد روسيا

«كامكو إنفست»: بورصات الخليج ستجذب تدفقات تقترب من مليار دولار

نشر

في 09-03-2022

آخر

تحديث 09-03-2022 | 00:02

أكد تقرير لشركة كامكو إنفست أن الوضع بين روسيا وأوكرانيا أحدث زعزعة في التقييمات عبر فئات الأصول على مستوى العالم. ويأتي هذا الحدث في وقت أغلقت الأسواق العالمية عام 2021 بالقرب من مستوياتها القياسية، وكانت الاقتصادات في جميع أنحاء العالم تتوقع التعافي من الوباء، لا سيما في الأسواق الناشئة. ومع تسارع وتيرة النمو الاقتصادي، وصل التضخم إلى أعلى مستوياته في عقود بالولايات المتحدة ومعظم الأسواق الأخرى. وقد دفع هذا البنوك المركزية إلى زيادة أسعار الفائدة.وتشير تقديرات الإجماع إلى عزم الاحتياطي الفدرالي الأميركي رفع أسعار الفائدة بمقدار 5-6 هذا العام، وكانت أسواق الأسهم والدخل الثابت تتداول مع الأخذ في الاعتبار هذه الاحتمالية، وتشير التوقعات إلى حد كبير إلى تصحيح أو ثبات بسيط في الأسواق المالية هذا العام.وقال التقرير: أدى الوضع الحالي إلى تراجع الأسواق في جميع أنحاء العالم في وقت أبكر مما كان متوقعًا، لا سيما في المنطقة الأوروبية بسبب القرب الجغرافي وبعض الانخراط في الوضع بين روسيا وأوكرانيا.

ويتداول مؤشر إم إس سي آي العالمي حاليًا متراجعا بما نسبته 12.8 في المئة منذ بداية العام، مما يعكس انخفاضًا بنسبة 14.5 بالمئة في الأسواق الأوروبية بينما تراجعت أسواق الولايات المتحدة بنسبة 11.9 بالمئة.

الأسهم الروسية

وشهد مؤشر الأسواق الناشئة أيضًا انخفاضًا، لكنّه كان أصغر نسبيًا عند 10.1 في المئة، حيث إن المكاسب في البرازيل وانخفاض أقل بنسبة 7.3 في المئة للسوق الصيني عوّضا جزئيا التأثير الإجمالي لانخفاض بلغ نسبة 41.3 في المئة في الأسهم الروسية.وقال التقرير إنه مع المحادثات بشأن عقوبات على روسيا وعدد من القيود المفروضة بالفعل، سارعت شركات الاستثمار للتخلص من الأسهم الروسية. لكن مع إغلاق بورصة موسكو لمدة أسبوع، لم يتمكن المستثمرون من البيع، مع تقييد إضافي للتعامل المالي مع الشركات الروسية. إضافة إلى ذلك، حذرت روسيا الأسبوع الماضي السماسرة من بيع الأوراق المالية المملوكة لمستثمرين أجانب. وعلاوة على ذلك، تواجه شركات الاستثمار، لا سيما تلك المستثمرة في الأسواق الناشئة، ضغوط استرداد من المستثمرين نتيجة تراجع الأسواق والانكشاف على روسيا. من ناحية أخرى، يؤدي عدم القدرة على بيع الأسهم الروسية إلى زيادة احتمال زيادة التخصيص الروسي في محفظتهم، مما يزيد الوضع تعقيدًا. وأظهرت تقديرات من مورنينجستار دايركت أن الصناديق المشتركة الأميركية وصناديق الاستثمار المتداولة تمتلك أكثر من 71 مليار دولار من الأسهم والسندات الروسية في نهاية يناير 2022.وبعد التفكير مليّا لأسابيع، أعلنت إم إس سي آي وفوتسي نيتهما استبعاد روسيا من عالم الأسواق الناشئة الخاص بهم ومعاملتها كسوق مستقل. وسوف تقلل إم إس سي آي وزن روسيا إلى الصفر ابتداء من اليوم.وكان لروسيا وزن بما يقرب من نسبة 3.8 بالمئة في مؤشر إم إس سي آي للأسواق الناشئة القياسي في ديسمبر2021. ومع ذلك، فإن الأحداث في بداية العام الحالي قد خفضت بالفعل من وزن روسيا إلى نسبة 2.2 في المئة، وفقًا للتقارير. ومع إزالة إم إس سي آي لروسيا من مؤشراتها، من المتوقع أن يزداد وزن بقية دول الأسواق الناشئة.1.8 تريليون دولار

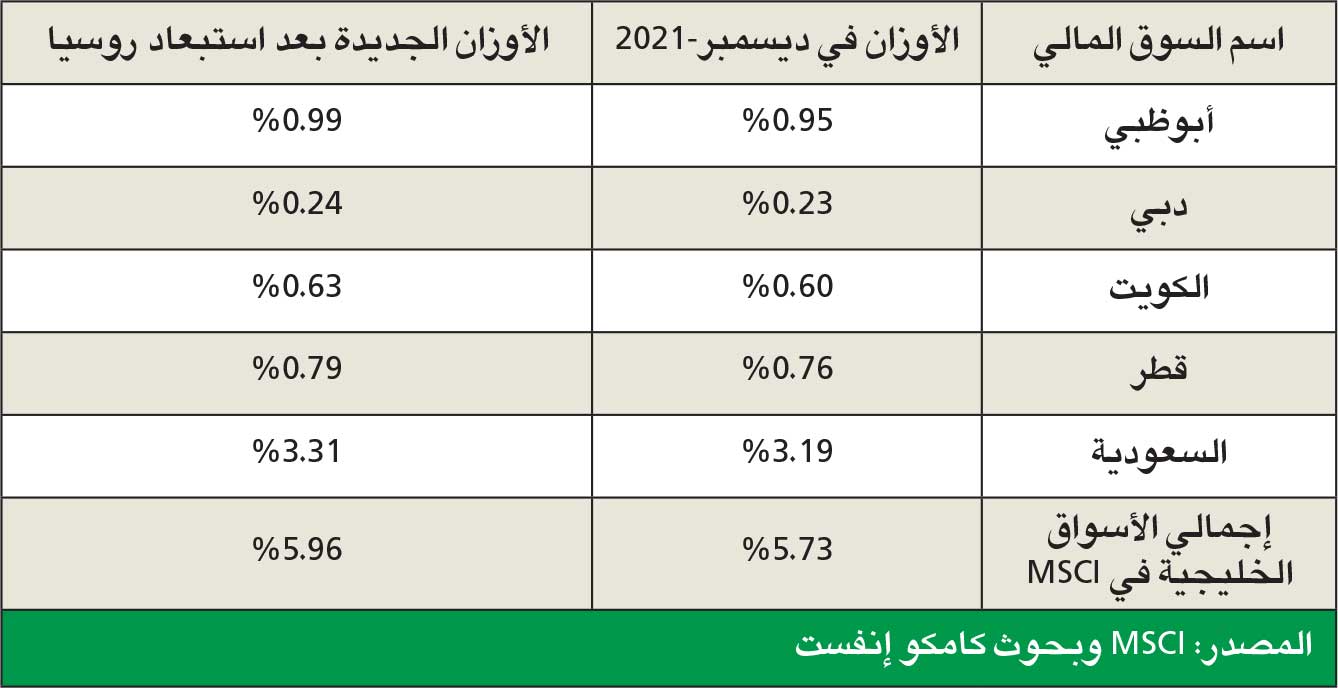

وفقًا للتقارير، هناك حوالي 1.8 تريليون دولار من الأصول النشطة والسلبية التي تتبع مؤشر إم إس سي آي للأسواق الناشئة على مستوى العالم. وهذا يعني أنه من المتوقع أن تزداد التدفقات إلى المكونات الأخرى للمؤشر في الأسابيع المقبلة مع إزالة روسيا من المؤشر. ومن هذا المبلغ، يُقدر أن حوالي 425 مليار دولار هي أموال سلبية تتبع المؤشر. ومع ذلك، على عكس عمليات إعادة التشكيل السابقة من قبل إم إس سي آي، فإن عدم القدرة على بيع الأسهم الروسية من قبل مديري الصناديق يمكن أن يجعل عملية إعادة التخصيص أكثر تدريجيًا مقارنة بفترة أقصر بكثير للصناديق السلبية.وقال التقرير: بلغ وزن أسواق دول مجلس التعاون الخليجي ما نسبته 5.73 بالمئة في مؤشر إم إس سي آي للأسواق الناشئة اعتبارًا من ديسمبر 2021. ونتوقع أن يرتفع الوزن إلى نسبة 5.96 في المئة بعد إعادة تشكيل المؤشر. ومن المتوقع أيضا أن تؤدي الزيادة في الوزن بنسبة 0.23 في المئة إلى جذب تدفقات إضافية تصل إلى 1.0 مليار دولار، بناء على تتبّع الأموال السلبية للمؤشر البالغ حوالي 425 مليار دولار. وإضافة إلى ذلك، مع وجود أكثر من 3 أضعاف الصناديق النشطة، يمكن أن تتجاوز التدفقات الفعلية إلى أسواق دول مجلس التعاون الخليجي بسهولة 3.0-3.5 مليار دولار، في رأينا. ومع ذلك، نتوقع أن تكون التدفقات أكثر تدريجيًا خلال الأسابيع المقبلة، حيث يقوم مديرو الصناديق العالمية بإعادة توجيه المخصصات.