ربط الاستبدال بالمصارف... تفاعُل ودعوة إلى دراسة جدية

اقتصاديون لـ الجريدة•: القطاع المصرفي مستعد لقبوله بضمان «التأمينات» وفق شروط «المركزي»

نشر في 17-09-2019

آخر تحديث 17-09-2019 | 00:05

يشهد ملف الاستبدال أو قروض المتقاعدين شداً وجذباً منذ فترة طويلة، وطرحت أكثر من فكرة ومقترح، معظمها مكلف للمال العام، وبعضها يشكل مخاطر على أموال وأصول «الـتأمينات الاجتماعية»، في حين يجمع خبراء الاقتصاد على أن المؤسسة وأموالها من الأمور التي يجب أن يعمل الجميع على صيانتها وحمايتها، لاسيما أنها تمثل شريان حياة ورافداً أساسياً ومهماً لشرائح اجتماعية مختلفة.وفي هذا السياق، لقي ما طرحته «الجريدة»، أمس في افتتاحيتها، من مقترح نقل الاستبدال إلى القطاع المصرفي، تفاعلاً وأوجد دعوة لمزيد من الدراسة للفكرة، على أساس أنها ستحقق جملة فوائد ومكاسب من أهمها التعامل على اسس فنية بحتة واحتساب الأرباح للمؤسسات الشرعية او الفائدة للمؤسسات التقليدية، تحت سقف البنك المركزي، وهي تقل حتما عن الفوائد الباهظة التي يتم توجيه سهام الانتقاد على أثرها نحو مؤسسة التأمينات الاجتماعية. وعن مبدأ التحول نحو البنوك للهروب من الفائدة العالية المفروض على استبدال «التأمينات»، التي يقال إنها تبلغ نحو 80 في المئة بيّن أن الحديث عن هذه النسبة «كلام فاضي»، مشيراً إلى أن الفائدة التي تحصل عليها التأمينات هي مقابل كلفة الأموال، «ولو تم وضع هذه الأموال في فرص استثمارية وتشغيلها فستحقق عوائد أكبر».

ولفت السعدون إلى أن قرض «الـتأمينات» لفترة 15 عاماً بالتالي ما تحصل عليه هو كلفة هذه الأموال لهذه المدة الزمنية الطويلة. وقال إن البديل قد يكون جيداً لمن يعظّم القيم والنزعة الاستهلاكية وهي دعوة للمواطنين للاقتراض تحت ضغط هاجس قد يأتي يوماً وتشطب تلك القروض.وأفاد بأن هناك تقريباً 335 ألف قادم للتقاعد و420 ألف قادم لسوق العمل، وهم يريدون تأمين مستقبلهم، بالتالي إذا أعطيت من لا يستحق على حساب من يستحق «فنكون بذلك ارتكبنا جريمة»، مبيناً أن مبدأ تشجيع المواطنين على الاقتراض ليس البديل الآمن والأنجع.

وعن مبدأ التحول نحو البنوك للهروب من الفائدة العالية المفروض على استبدال «التأمينات»، التي يقال إنها تبلغ نحو 80 في المئة بيّن أن الحديث عن هذه النسبة «كلام فاضي»، مشيراً إلى أن الفائدة التي تحصل عليها التأمينات هي مقابل كلفة الأموال، «ولو تم وضع هذه الأموال في فرص استثمارية وتشغيلها فستحقق عوائد أكبر».

ولفت السعدون إلى أن قرض «الـتأمينات» لفترة 15 عاماً بالتالي ما تحصل عليه هو كلفة هذه الأموال لهذه المدة الزمنية الطويلة. وقال إن البديل قد يكون جيداً لمن يعظّم القيم والنزعة الاستهلاكية وهي دعوة للمواطنين للاقتراض تحت ضغط هاجس قد يأتي يوماً وتشطب تلك القروض.وأفاد بأن هناك تقريباً 335 ألف قادم للتقاعد و420 ألف قادم لسوق العمل، وهم يريدون تأمين مستقبلهم، بالتالي إذا أعطيت من لا يستحق على حساب من يستحق «فنكون بذلك ارتكبنا جريمة»، مبيناً أن مبدأ تشجيع المواطنين على الاقتراض ليس البديل الآمن والأنجع.

الماجد: مقترح جيد

قال الرئيس التنفيذي لبنك بوبيان عادل الماجد إن البنوك ترحب بالمقترح، من حيث المبدأ، لكن بما لا يتعارض مع الشروط المطبقة والمعلنة من جانب البنك المركزي وتعليماته في شأن القروض، سواء الخاصة بالحد الأقصى للاقتراض او نسب الأقساط. وأضاف الماجد أن القطاع المصرفي يستطيع بما يملكه من كفاءة عالية، القيام بهذا الدور، كما نجح في تقديم تمويلات في مختلف الملفات، سواء التنموية والمشاريع الكبرى وغيرها بتوازن واستقرار. وأكد أن تطبيق تعليمات «المركزي» هو ضمانة لعدم التعثر ولتجنيب أصحاب ملف الاستبدال أي تعثر، في حال تم تطبيق مقترح أو فكرة نقل الاستبدال الى القطاع المصرفي بضمان مؤسسة التأمينات.البدر: البنوك لن تكون متحفزة

من جهته، رأى الخبير الاقتصادي علي البدر أن القطاع المصرفي ربما لا يرغب في الدخول في مثل هذه الملفات الشائكة، خصوصا أنه ملف شعبوي ويخضع لضغوط من أعضاء مجلس الأمة. وأضاف البدر: إذا تم ضمان القرض من «التأمينات» فستأتي حتماً شرائح وتتوقف عن السداد، ووقتها ستتم المطالبة بمعالجتها أو شطبها، والدخول في ملفات ونقاشات معقدة.ولفت إلى أن أي تحول نحو القطاع المصرفي سيكون بعائد أو فائدة في المقابل، في حين أن النواب يتطلعون إلى إلغاء أي فائدة أو عائد نهائيا، وهذا الأمر مكانه ليس القطاع المصرفي، مضيفاً أن مبدأ ضمانة المؤسسة سيكون عاملا مشجعا لتوقف المقترضين عن السداد.الناهض: نريد قانوناً أولاً

بدوره، قال الرئيس التنفيذي لبيت التمويل الكويتي مازن الناهض: نحتاج أولا الى اطار تشريعي وقانوني واضح، حتى نفهم كبنوك ما هو توجه الدولة. وأضاف الناهض أن هناك مطالبة بإلغاء أي عائد أو فوائد نهائيا، في حين أن نقل هذا الملف إلى القطاع المصرفي سيترتب عليه عوائد وفوائد، وهو أمر حتمي، مستغرباً مبدأ احتساب «التأمينات» لفوائد؛ «هذ الأمر مخالف أساساً وحتى الآن لا أعرف كيف يتم احتسابها». وذكر أن البنوك يمكنها تطبيق مبدأ التمويل التجاري تحت السقف المعمول به، مشيرا الى انه لا تمويل من دون أرباح في القطاع البنكي، لذلك نحتاج إلى تشريع واضح، يعكس توجه الدولة، وبعدها يمكن مناقشة أي مقترحات أخرى.السعدون: ضد الاقتراض

قال رئيس مجلس إدارة شركة «الشال» للاستشارات جاسم السعدون: لا أشجع على الاقتراض وسط الظروف الراهنة والصعبة حالياً، منبهاً إلى أن تطبيق مقترح كهذا مبدؤه يشجع على الاقتراض. وأضاف السعدون، أن هناك نهماً ووتيرة متسارعة بشكل كبير على الاقتراض، أملاً من شريحة واسعة ومنذ أزمة المناخ، في أن القروض «ستطيح» يوماً ما، بالتالي هناك هاجس دائم أن من لم يقترض سيأتي يوم ويفوته إسقاط القروض.وأوضح أن هذا الفكرة تجعل هناك رغبة دائمة في الاقتراض وهو مبدأ غير مجدٍ لاسيما أن الاقتصاد الكويتي ليس اقتصاداً مغلقاً بالتالي معظم هذه الأموال يتم إنفاقها في الخارج أو على سلع تأتي من الخارج، على عكس الاقتصاد الأميركي الذي يتميز بأنه «استهلاك داخلي». وذكر أنه منذ زيادة سقف الاقتراض من جانب البنك المركزي نمت القروض الاستهلاكية كثيراً، لكنها لم تنعكس على عجلة التنمية لأن الاقتصاد الكويتي غير مغلق كما ذكرت سالفاً.الشطي: انعكاسات إيجابية

ورأى الخبير المصرفي والاقتصادي عبدالمجيد الشطي، أن مقترح نقل الاستبدال الخاص بالمتقاعدين إلى القطاع المصرفي لتقدم البنوك قرضاً مضموناً من المؤسسة تعتبر فكرة جيدة ومتميزة ، تحتاج إلى إلية وإطار. وأضاف الشطي أن المقترح إذا ما تم تطبيقه فستكون له انعكاسات إيجابية متبادلة على مؤسسة التأمينات والقطاع المصرفي، موضحاً أن الأمر يحتاج إلى نقاش مستفيض وآلية واضحة تضمن التطبيق الناجح وتحقق المراد والهدف.الموسى: مطلوب المشاركة من المصارف

من جهته، اعتبر وزير التخطيط الأسبق، علي الموسى، أن فكرة إسناد الاستبدال من التأمينات الى القطاع المصرفي في شكل تمويل مضمون من المؤسسة تبدو فكرة جيدة، إلا أنه مطلوب أن تشارك البنوك كافة في ورشة عمل نقاشية لتسهم في بلورة بعض التفاصيل الفنية. وقال: الفكرة مجرد إطار عام، لكنّ هناك تفاصيل ونقاشات عديدة لضمان الخروج الى بديل ناجح. وقال الموسى: ملف التأمينات من الملفات الشائكة والمعقدة، التي يجب الحفاظ عليها كمؤسسة استراتيجية وحيوية ومهمة ضمن النظام الاقتصادي والاجتماعي العام للدولة. وأضاف: إذا أفلست «التأمينات» ستكون أكبر كارثة، لأنها تضمن رواتب لشريحة كبيرة وواسعة ومهمة، من بينها أيتام وأرامل وغيرها من مختلف الشرائح.وبالتالي، الأمر يحتاج الى التحرك بمسؤولية، حيث إن الدولة مسؤولة أولا وأخيرا عن إفلاس صناديق الـتأمينات. وأردف: حتى نتعامل مع هذا الملف نحتاج أولا أن نعرف حجم القروض أولا بدقة، وهي أرقام غير معروفة ومتضاربة. وعن إسناد ملف الاستبدال للبنوك قال: أعتقد أن البنوك لا مشكلة لديها، خصوصا إذا كان التمويل بضمان المؤسسة، فهي ضامن جيد ومليء، وضمان المؤسسة يعتبر مقنعا كما هو الأمر بالنسبة إلى العميل البنكي من موظفي الحكومة، حيث يعتبر من أكثر العملاء تميزا. وزاد: أيضا مطلوب معرفة توجه الدولة ومجلس الأمة الذي يريد إلغاء أي فائدة أو عوائد على الاستبدال، وهو أمر مهم للبنوك قبل الدخول في أي تمويل من هذا النوع. وقال إن مبدأ الإعفاء الكلي من أي فوائد أو عوائد على الأموال يعني ببساطة تخريب أصول التـأمينات، مشيرا الى أن هناك مشكلة أزلية تجاه المال العام، إذ يصبح مالا مجهولا، مشيرا الى أنه ليس من مصلحة الأجيال القادمة، كما أن إلغاء الفائدة سيشجع من لا يريد أو يرغب في الاقتراض أو الاستبدال أن يأخذ أموالا ليس في حاجة إليها، خصوصا أنه سيساوي بين الجميع في هذا المبدأ. وتابع الموسى: وبالنسبة إلى البنوك أيضا، الأمر ليس متاحا على مصراعيه، فكل بنك لديه نسب ملتزم بها، نعم التمويل سيتم على مقياس وسقف تعليمات البنك المركزي، لكن لكل بنك ظروفه وتحدياته، فهناك نسب وسقوف محددة، وكل بنك له سقف، وبالتالي هناك عوامل فنية عديدة تؤخذ بعين الاعتبار.69.5% تطور صافي الاستبدال خلال 8 سنوات ارتفع من 364 مليون دينار خلال 2011/ 2012 إلى 617 مليوناً في 2018/ 2019

● عبدالعزيز الهديب

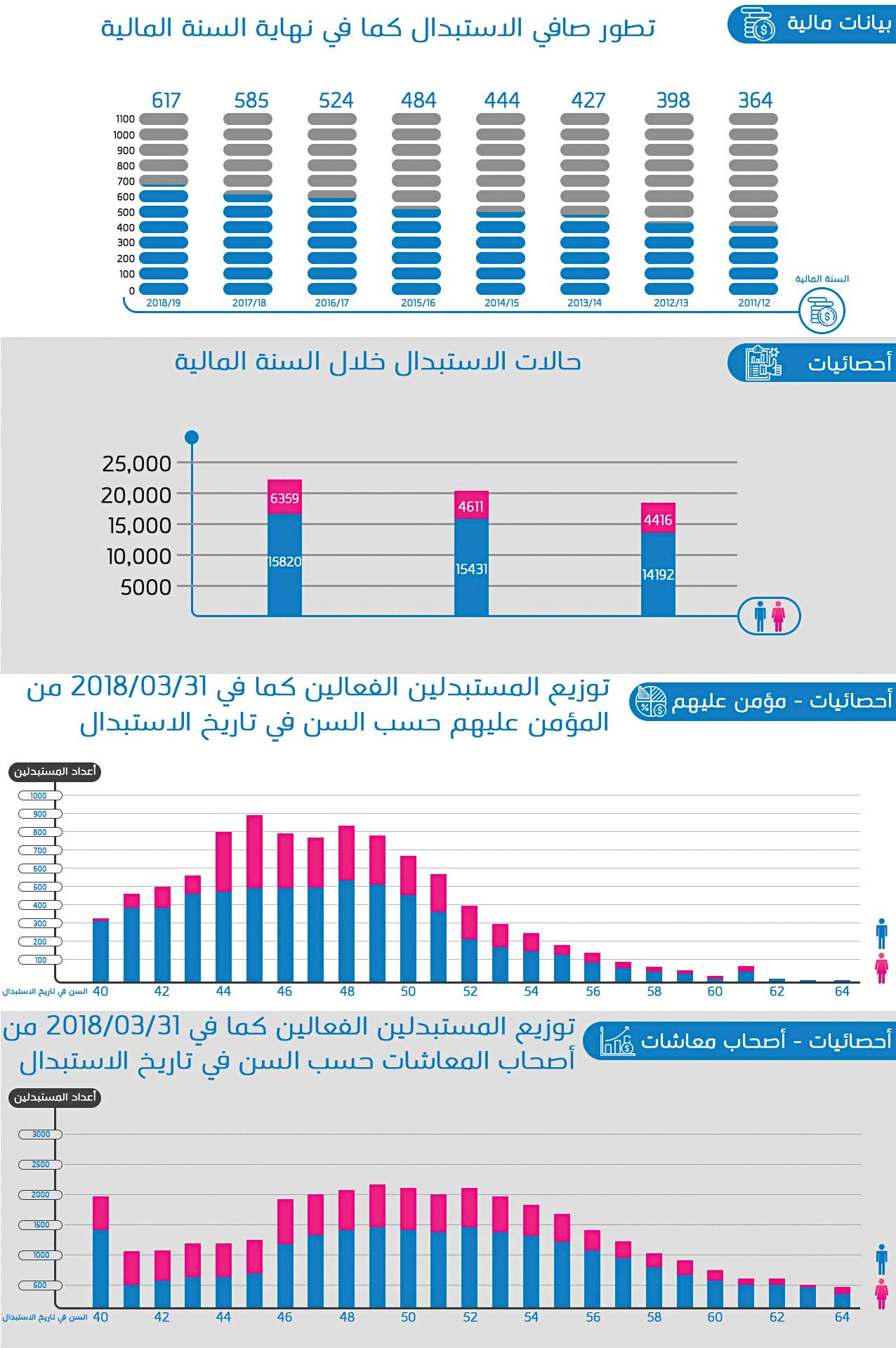

أظهرت بيانات مالية تطور صافي الاستبدال في نهاية السنة المالية 2018/ 2019، ليبلغ 617 مليون دينار، مقارنة بـ585 مليونا للسنة المالية الماضية 2017/ 2018 بنسبة نمو 5 في المئة خلال عام.وشهد صافي الاستبدال نمواً خلال الأعوام الـ8 الماضية، إذ كان يبلغ 364 مليونا خلال السنة المالية 2011/ 2012، مما يعني تطور نسبة النمو لنظام الاستبال عند مقارنتها بالعام 17/ 18 بنسبة 69.5 بالمئة عما كانت عليه في السابق.وفي قراءة للبيانات المالية المنشورة أعلاه في الـ«غراف»، بلغ صافي الاستبدال 398 مليون دينار خلال 2012/ 2013، وفي العام المالي الذي يليه 2013/ 2014، بلغ 427 مليونا، ثم صعد الى 444 مليونا خلال عام 2014/ 2015، وفي عام 2015/ 2016 بلغ 484 مليونا، أما في نهاية السنة المالية 2016/ 2017 فقد بلغ 524 مليونا.وبينت البيانات المالية أن عدد حالات الاستبدال خلال السنة المالية 2017/ 2018 وصل الى 22.179 ألف مستفيد؛ 15.820 للذكور و6359 للإناث، مرتفعة عن عام 2016/ 2017 الذي بلغت فيه حالات الاستبدال 20042 شخصا.ومن أبرز شروط الاستبدال للمتقاعدين أنه يحق للمتقاعد المدني والعسكري الاستبدال بحد أقصى ربع المعاش التقاعدي، بشرط ألا يقل صافي المعاش بعد خصم أقساط الديون عن نصف المرتب الذي حسب على أساسه المعاش، ويكون سداده وفق 3 اختيارات؛ بدءاً من «5، 10، 15» سنة، يجوز لصاحب المعاش المؤقت استبدال مدة 5 سنوات فقط، في حين تكون قيمة الاستبدال حسب قيمة الدينار المقابلة لسن المتقاعد فـي تاريخ تقديم الطلب، وفقاً للجدول المرفق.ويتم نظام الاستبدال، وهو بناء على رغبة الشخص، بأن يأخذ مبلغا مقدماً، وهذا الجدول موجود وقيمة الدينار مرتبطة بعوامل عدة، وهو موضوع جوازي، وهناك جداول تفصيلية لقيمة الاستبدال.

مصرفيون يدعمون المقترح ويدعون إلى تشريع... وتخوف من التدخل السياسي

نريد قانوناً يوضح أولاً توجّه الدولة تجاه الاستبدال الناهض

مبدأ تشجيع المواطنين على الاقتراض ليس البديل الآمن والأنجع السعدون

ضمانة المؤسسة سيكون عاملاً مشجعاً لتوقّف المقترضين عن السداد البدر

فكرة جيدة... لكن مطلوب مشاركة من المصارف في وضع الإطار العام الموسى

يمكن أن يحقق انعكاسات إيجابية متبادلة للقطاع المصرفي والتأمينات الشطي

مقترح جيد لكن بشروط البنك المركزي بشأن سقف التمويل وأقساط السداد الماجد

نريد قانوناً يوضح أولاً توجّه الدولة تجاه الاستبدال الناهض

مبدأ تشجيع المواطنين على الاقتراض ليس البديل الآمن والأنجع السعدون

ضمانة المؤسسة سيكون عاملاً مشجعاً لتوقّف المقترضين عن السداد البدر

فكرة جيدة... لكن مطلوب مشاركة من المصارف في وضع الإطار العام الموسى

يمكن أن يحقق انعكاسات إيجابية متبادلة للقطاع المصرفي والتأمينات الشطي

مقترح جيد لكن بشروط البنك المركزي بشأن سقف التمويل وأقساط السداد الماجد