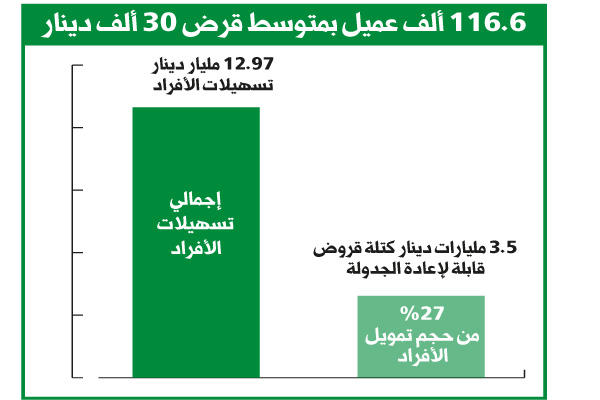

3.5 مليارات دينار قروض مطابقة لتعليمات «المركزي» بشأن إعادة الجدولة أو الانتقال إلى مصرف آخر

نشر

في 30-08-2015 | 00:01

آخر

تحديث 30-08-2015 | 00:01

تتأهب بعض المصارف لاقتناص حصة من كتلة التسهيلات الشخصية للأفراد، والتي تنطبق عليها شروط إعادة الجدولة وترتيب الأوضاع أو الانتقال إلى مصرف آخر، وقدر مصرفيون لـ«الجريدة» حجم تلك المبالغ بأكثر من 3.5 مليارات دينار، أي ما يعادل 27 في المئة من إجمالي تسهيلات الأفراد.

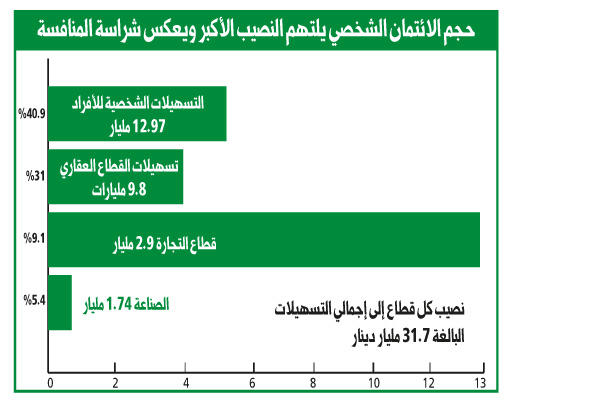

أكدت مصادر مصرفية ان هناك متابعة حثيثة لملف التزام المصارف بالتعليمات الخاصة بإعادة ترتيب شروط التعاقد بشأن عمليات التمويل الاستهلاكي والمقسط والمعروفة بانتقال العملاء بين البنوك.لكن السؤال الذي يطرح نفسه حاليا: لماذا تتلكأ بعض المصارف في تسهيل طلبات العملاء الراغبين في الاستفادة من التعليمات الحديثة التي اصدرها البنك المركزي في يوليو الماضي والخاصة بالتعديلات على تعليمات ضوابط وقواعد التمويل الاستهلاكي وغيرها من التمويل الشخصي المقسط.مصادر مصرفية قالت ان بعض البنوك قامت بإبلاغ عملائها عبر الرسائل النصية باستعدادها التام لاستقبال العملاء وطلباتهم خصوصا الراغبين في عمليات اعادة الجدولة او الاستفادة من التعليمات التي اصدرها البنك المركزي فيما يخص التنقل بين المصارف حسب الشروط الموضوعة.لكن في المقابل لاحظ كثير من العملاء ان بنوكا تطلب منهم الانتظار والتريث حيث انها غير جاهزة الآن وتعيد ترتيب الأوضاع والأنظمة الداخلية وتدرب الموظفين، اضافة الى وضع ايضاحات داخلية وشرح للتعليمات التي اقرت مؤخرا بهدف تحقيق اقصى درجة من الوعي والتثقيف تجنبا للأخطاء والمحاسبة من البنك المركزي المعروف عنه الصرامة والحزم في اي مخالفات تقع في الجهاز المصرفي عموما.ارتباك بعض البنوكلكن مصادر اخرى تقول ان بنوكا تبدو خائفة ومرتبكة من فتح وتحرير السوق المصرفي خشية تسرب العديد من العملاء لديها الى مصارف اخرى تبدو مهتمة بتقديم عروض اسعار تنافسية ومزايا كفيلة بجذب آلاف العملاء اليها.وتضيف المصادر ان تأخر بعض البنوك في التطبيق لن يغير من التعليمات شيئا كما لن يتم التراجع عنها فالبنك المركزي اتخذ الخطوة بعد تشاور طويل مع البنوك ودراسة مستفيضة لوضع السوق وتقييم شامل والاستماع الى آراء المصارف وكذلك عشرات الاجتماعات التشاورية بين المصارف نفسها، الى ان خلص الى صياغة تعليمات مناسبة من شأنها ان ترفع التنافسية وتعزز الإبداع والابتكارالمصرفي، وفي الوقت ذاته يستفيد العميل من افضل الأسعار المحتسبة على التمويل الاستهلاكي والمقسط وفق خيارات متاحة يقرر على أساسها.وتقول مصارف ان بعض البنوك الجاهزة استعدت للمنافسة في حين ان التي تقاوم التعديلات تبلغ عملاءها بانها لاتزال غير جاهزة، وفي واقع الأمر لا توجد اي تعقيدات او غموض في التعليمات.فقد سبق ان قام البنك المركزي بتقديم جهد اضافي ومضاعف تمثل في عقد ورشة عمل ايضاحية للقيادات المصرفية العاملة في حقل الائتمان والتسهيلات الشخصية والمقسطة تم خلالها ايضاح شامل للتعليمات والرد على كل الاستفسارات بوضوح شديد لا يقبل التأويل.بطء مصطنعكما تضيف المصادر ايضا ان هذه التعليمات مثلها مثل تعليمات عديدة صدرت كان يتم التعامل معها على وجه السرعة الا ان تعليمات هيكلة واعادة جدولة الديون التي تسمح بتنقل العملاء بين البنوك، هي التي تواجه بطئا مصطنعا وغير معلن في التطبيق.وتقول مصادر مصرفية الآتي: 1- البنك المركزي لديه من الأدوات التي تمكنه من اتخاذ الإجراء المناسب حيال اي مصرف يعرقل رغبة العميل في الانتقال الى اي مصرف يحصل منه على افضلية في الأسعار المحتسبة على التمويل.2- التعليمات التي صدرت تحمل صفة إلزام للمصارف في شأن قبول السداد المبكر او حق العميل في إعادة ترتيب شروط التعاقد القائم بما يمكنه من الحصول على تمويل جديد، ومن ثم فان أي تأخير هو بمنزلة تكتيك روتيني لا اكثر، لكنه لا يغير من الأمر شيئا.3- في هذا الملف الذي يحمل صفة تنافسية شديدة في واحدة من اهم القطاعات تنافسية وهو التمويل الاستهلاكي والمقسط قد يبدو طبيعيا الإجراءات التكتيكية من البعض لإعادة ترتيب الأوراق من جهة والاستعداد للواقع التنافسي الجديد بتعطيل هنا او هناك بحجة عدم الاستعداد.4- بعض المصارف تذهب الى تفاصيل دقيقة جدا وربما تلجأ الى مخاطبة البنك المركزي عبر مراسلات قانونية للاستفسار عن بعض الإجراءات، وهي بهذا الأمر تمنح نفسها غطاء قانونيا غير مباشر بعدم التطبيق وتلبية متطلبات العملاء الى حين الحصول على الردود الرسمية والتوضيحية من «المركزي» خشية ان تقع في اي اجراء غير قانوني وغير سليم تجنبا للمساءلة.5- البنوك مضطرة امام التعليمات الجديدة الى تحقيق رغبة العميل بإعادة ترتيب شروط التعاقد القائم معه بما يمكنه من الحصول على تمويل جديد بموجب عقد جديد او قبول السداد المبكر وتحويل مديونيته والحصول على تمويل جديد من بنك او شركة اخرى.قروض مطابقة للشروطفي السياق ذاته، قدرت مصادر مصرفية حجم الائتمان بالنسبة الى قروض التمويل الاستهلاكي والمقسط الذي تنطبق عليه شروط ومقاييس المعالجة التي يحق للعميل في اطارها اعادة ترتيب شروط التعاقد للحصول على تمويل جديد بنفس نوعية التمويل القائم او طلب السداد المبكر والانتقال إلى بنك آخز تزيد على 3.5 مليارات دينار اي ما يعادل نحو 27 في المئة من حجم القروض الاستهلاكية التي بلغت في يونيو الماضي نحو 12.97 مليار دينار.وتمثل المبالغ التي يحق للعملاء بخصوصها طلب اعادة الترتيب والجدولة كتلة كبيرة، وشريحة واسعة من العملاء حيث ينطبق عليها احد اهم الشروط وهو ان يكون العميل قد انتظم في سداد مالا يقل عن 30 في المئة من عدد الأقساط المحددة للتمويل الاستهلاكي او المقسط في تواريخ استحقاقها وفقا لشروط العقد المبرم معه.ويعني التزام العميل بسداد مالا يقل عن 30 قسطا اي يكون القرض مر عليه فترة زمنية قوامها عامين ونصف اي 30 شهرا هي المدة الزمنية لبدء التزام العميل بالسداد بشكل شهري.وعلى الأساس التقديري لمبالغ التسهيلات الممنوحة للعملاء الذين يمكنهم الاستفادة من شروط اعادة الجدولة او الانتقال الى مصارف اخرى فإن قيمة الكتلة البالغة نحو 32.5 مليار دينار بمتوسط قرض يبلغ 30 الف دينار فإن ذلك يعني ان هناك نحو 116.6 الف عميل يمكنهم الاستفادة من الشروط الميسرة والجديدة في شأن اعادة الجدولة والانتقال الى مصارف او شركات اخرى.حملات التوعية ضعيفةفي الإطار نفسه، رصدت مصادر مصرفية ان حملات التوعية وتثقيف العملاء في شأن الإعلان والشرح والتعريف بالحقوق الجديدة التي ترتبت على تعليمات «المركزي» تبدو ضعيفة جدا، وذلك مقارنة مع حملات التعريف التي تقودها المصارف عند الافصاح او الإعلان عن منتج مصرفي جديد او خدمات اضافية للعملاء والمستهلكين.وتقول المصادر ان شريحة كبيرة من العملاء ربما لا يعرفون حتى الآن رغم مرور نحو شهرين عن تلك التعليمات او الحق المتاح لهم في شأن اعادة جدولة القروض او حق الانتقال الى مصرف آخر.لكن المصارف المتعطشة للمنافسة بشكل اوسع ولديها رغبة في زيادة عدد عملائها والتي استعدت جيدا لاستقطاب عملاء جدد، قامت بحملات تعريف وتواصل مع عملائها اكثر من غيرها.تجدر الاشارة الى ان التسهيلات الشخصية الصادر في شأنها تعليمات اعادة ترتيب شروط التعاقد القائم والحصول على تمويل جديد وقبول السداد المبكر لتلك القروض الممنوحة للأشخاص والأفراد الطبيعيين بغرض تمويل اغراض فردية تختلف باختلاف حاجة كل طرف.