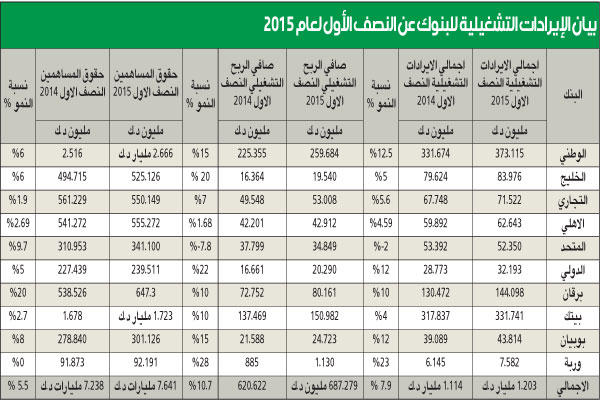

1.203 مليار دينار إيرادات تشغيلية للبنوك... والنمو 7.9%

نشر

في 26-07-2015 | 00:01

آخر

تحديث 26-07-2015 | 00:01

حقوق المساهمين ترتفع 5.5% وتصل إلى 7.6 مليارات دينار

النمو الأكبر الذي يعكس كفاءة ملحوظة لدى البنوك كان في جانب تعزيز بنود صافي الأرباح مقارنة بحجم الإيرادات.

النمو الأكبر الذي يعكس كفاءة ملحوظة لدى البنوك كان في جانب تعزيز بنود صافي الأرباح مقارنة بحجم الإيرادات.

سجل إجمالي الإيرادات التشغيلية للبنوك أعلى نسبة نمو منذ الأزمة المالية العالمية، حيث حققت المصارف المحلية 1.203 مليار دينار كويتي في بند إجمالي الإيرادات التشغيلية لفترة النصف الأول من 2015، مقارنة مع 1.114 مليار دينار للفترة ذاتها من 2014 أي بنسبة نمو تبلغ 7.9 في المئة.لكن النمو الأكبر والذي يعكس كفاءة ملحوظة لدى البنوك كان في جانب تعزيز بنود صافي الأرباح مقارنة بحجم الإيراد، فقد سجلت المصارف نمواً في صافي الأرباح للنصف الأول من 2015 بلغ 10.7 في المئة أي بإجمالي صافي ربح من الإيراد التشغيلي بلغ 678.279 مليون دينار مقارنة مع 620.622 مليوناً لفترة النصف الأول من 2014. وتقول مصادر مصرفية تعقيباً على هذه المؤشرات، إن ارتفاع صافي الربح التشغيلي قياساً بإجمالي الإيراد يعكس جملة معطيات أبرزها الآتي:

1 - انخفاض في أكلاف وعمليات التشغيل لدى البنوك.2 - جودة عالية في الأصول تحت إدارة المصارف.3 - تراجع المديونيات والأصول المتعثرة وغير المنتظمة.4 - جودة في الفرص التشغيلية عبر انتقاء المشاريع وقنوات التمويل التي تدخل فيها البنوك.5 - تطبيق سياسات وأنظمة عالية الدقة في إدارة المخاطر.6 - تحسن كبير في الوعي التشغيلي لدى البنوك ونتاج التدريب المستمر والحرص على الاستعانة بكفاءات مصرفية ذات خبرات.7 - التزام كبير بالتعليمات الرقابية والقواعد المصرفية التي يضعها البنك المركزي.8 - نجاح السياسات الرقابية والإجراءات التحوطية التي كرسها البنك المركزي من بداية الأزمة المالية العالمية.9 - تراجع لمعدلات ومستويات المخاطر التي كانت محيطة بالنظام المصرفي والمالي عموماً.10 - تركيز مصرفي كبير على الأنشطة التشغيلية من صميم العمليات المصرفية بعيداً عن أي فرص أو قنوات مالية أخرى عالية المخاطر بفضل الرقابة اللصيقة والتوجه المستمر من البنك المركزي، وتعاون القيادات المصرفية في هذا الجانب.امتصاص الصدماتووفق مصدر مصرفي، فإن نسبة صافي الربح التشغيلي البالغة 678.2 مليون دينار إلى إجمالي الإيراد البالغ 1.2 مليار دينار تبلغ 56.5 في المئة، وهي من أعلى النسب المصرفية في العالم، حيث تتفوق البنوك المحلية في هذا الجانب على مصارف عالمية وإقليمية عريقة.وذكر أن القطاع المصرفي اعتباراً من العام الحالي سيجني ثمار الجهود الرقابية من جهة، والبنوك من ناحية أخرى، في سبيل تكريس وترسيخ أساسيات ومفاهيم مصرفية تعزز من قدرة المصارف على امتصاص أي صدمات ممكنة أو أزمات أخرى، كما ترفع من إجراءات التحوط وسياسات المخاطر على ما سواها من إجراءات أو أهداف ربحية أخرى ما يجعل النظام المصرفي في مأمن وهو ما يعزز الثقة المالية نظام الدولة ويؤسس لسوق صحي وسليم .ويمكن القول، بحسب المصدر، إن القطاع المصرفي انتهى من مراحل معالجة تداعيات الأزمة المالية، وانتقل إلى مرحلة أكثر أماناً حتى إن كان هناك بعض المصارف لا يزال المطلوب منها مخصصات لكن مؤشراتها الربحية والمالية أعلى بكثير وتغطي المطلوب منها بكفاءة.ماذا تعني سلامة الجهاز المصرفي للدولة وتفوق مؤشراته المالية؟ - يقول المصدر، إن البنوك تعد المحور الأساسي للنظام المالي في الدولة وسمعتها تعلي سمعة الدولة المالية. - تصنيفاتها المميزة تضعها في مرتبة تنافسية مع المصارف الأخرى في كل عملياتها وإسهاماتها في الإصدارات الخارجية، ويحسن ذلك من تعاملاتها العالمية مع المصارف في الأسواق الدولية. - يجذب إليها المزيد من الودائع بأسعار تنافسية كونها تتمتع بدرجات أمان عالية ومؤشرات مالية مطمئنة، نظير تدني المخاطر. - يسهل من دخولها كمنافس قوي في الأسواق العالمية كذلك من إمكانية حصولها على تراخيص دولية للعمل في أكثر الأسواق تقدماً.ح - أيضاً يمنحها مرونة عالية في الحصول على موافقات البنوك المركزي حول العالم عند عمليات السيطرة على بنوك أخرى في أسواق خارجية، ومعروف أن سمعة البنك والسياسات الرقابية التي يطبقها كلها عوامل تؤخذ بعين الاعتبار عند منح موافقات السيطرة على البنوك في الأسواق الخارجية. - تسهم قوة النظام المصرفي أيضاً في جذب المزيد من الاستثمارات الأجنبية للدولة، حيث تعتبر المصارف محوراً أساسياً في هذا الجانب . - تحسن من حركة التعاملات التجارية وإشراك المصارف في عمليات خارجية تدر عليها أرباحاً وإيرادات تشغيلية من خلال تنامي هذه العمليات. - ترفع من القدرة التنافسية للبنوك الكويتية خصوصاً في الخدمات المصرفية الخاصة لكبار العملاء المصرفيين المميزين وأصحاب الملاءة المالية العالية الذين تستهدفهم البنوك العالمية. - يرفع معدلات الثقة في المنتجات التي تتولى تسويقها أو أي سندات أو صكوك تبيعها لمصلحة عملاء محليين أو خارجيين. - ثقة أوسع في ترتيب القروض السيادية للدول أو المساهمة فيها.حقوق المساهمينفي السياق، سجلت البنوك نمواً ملحوظاً في إجمالي حقوق الملكية الخاصة بمساهمي الشركة الأم بنسبة 5.5 في المئة، حيث ارتفع إجمالي حقوق المساهمين من 7.2 مليارات دينار للنصف الأول من 2014 لتبلغ 7.6 مليارات دينار، كما في نهاية النصف الأول من 2015. وتعد تلك النسبة جيدة وتسجل إلى جملة المؤشرات الأخرى في قوائم البنوك. أعلى المصارف نمواًوعلى صعيد نسب النمو في حقوق المساهمين، حقق بنك المتحد نمواً بنسبة 9.7 في المئة، والبنك الوطني 6 في المئة، في حين حقق بنك بوبيان 8 في المئة نمواً.وحقق البنك الدولي نمواً في صافي الأرباح التشغيلية بواقع 22 في المئة، وبنك الخليج 20 في المئة والبنك الوطني 15 في المئة وكذلك بنك بوبيان 15 في المئة.* 10 مكاسب استراتيجية تحققها البنوك من قوة مؤشراتها المالية أهمها تسهيل الاستحواذات وتسويق الإصدارات عالمياً