رأسمالية أميركا الجديدة... هل تغرقها ظاهرة الـ«ديستوربوريشن»؟

نشر

في 02-11-2013

آخر

تحديث 02-11-2013 | 00:01

الشركات ذات البنية التقليدية مطالبة بأن تكون أكثر انفتاحاً على رغبات مساهميها وحملة أسهمها، مع خوض معارك كبيرة حول قضايا مثل مكافآت المديرين وإجراءات التصويت الخاصة بهم، وظروف العمل وحقوق الإنسان، وهي قضايا قد لا تتضمن عوائد أعلى.

في بداية الثمانينيات من القرن الماضي كان رأس المال يتدفق على صناعة النفط والغاز الأميركية. وقد سعت "أباتشي كوربوريشن"، وهي شركة عملاقة سابقة متخصصة في صناعات للصلب وخدمات الضيافة ومبيعات السيارات، إلى دخول هذا المعترك بطريقة مبتكرة وغريبة. فقد جمعت في حوزتها حزمة من أصول النفط والغاز ضمن بنية ملكية جديدة تقترب من نمط شركات الأشخاص، لكنها كانت مدرجة في البورصات. كانت فكرة مفيدة- إلى أن أدى الهبوط الحاد في معدلات الضرائب وأسعار الطاقة إلى وضع نهاية لشركة البترول أباتشي في عام 1987.وفي هذه المرة لم تعد بنية شركات "التضامن المحدودة الرائدة (MLP)، التي كانت "أباتشي" رائدة لها مجرد حاشية أو أمراً هامشياً، فهي شركات تضامن بين أشخاص لكن أسهمها مدرجة في أسواق المال. وفي حقبة الـ2000 سمحت مثل تلك الشركات باجتذاب كميات هائلة من الأموال لصناعة الطاقة العالمية حتى خلال الأزمة المالية المدمرة. ولدى شركة "كيندر مورغان"، التي أنشئت وفقاً لهذا المفهوم، قيمة مشروع (أي حجم رؤوس أموالها بالقيمة السوقية إضافة إلى ديونها) وصلت إلى 109 مليارات دولار. كما أن القيمة السوقية الإجمالية لرؤوس أموال شركات "التضامن المحدودة الرائدة" MLP تجاوزت في الآونة الأخيرة نظيرتها في شركة "إكسون موبيل"، التي تعد أكبر شركة للطاقة من حيث القيمة السوقية في بورصة نيويورك.

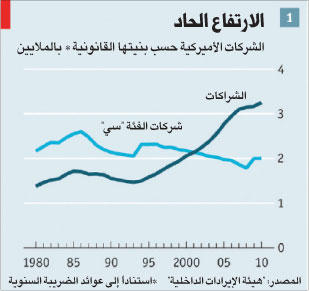

في بداية الثمانينيات من القرن الماضي كان رأس المال يتدفق على صناعة النفط والغاز الأميركية. وقد سعت "أباتشي كوربوريشن"، وهي شركة عملاقة سابقة متخصصة في صناعات للصلب وخدمات الضيافة ومبيعات السيارات، إلى دخول هذا المعترك بطريقة مبتكرة وغريبة. فقد جمعت في حوزتها حزمة من أصول النفط والغاز ضمن بنية ملكية جديدة تقترب من نمط شركات الأشخاص، لكنها كانت مدرجة في البورصات. كانت فكرة مفيدة- إلى أن أدى الهبوط الحاد في معدلات الضرائب وأسعار الطاقة إلى وضع نهاية لشركة البترول أباتشي في عام 1987.وفي هذه المرة لم تعد بنية شركات "التضامن المحدودة الرائدة (MLP)، التي كانت "أباتشي" رائدة لها مجرد حاشية أو أمراً هامشياً، فهي شركات تضامن بين أشخاص لكن أسهمها مدرجة في أسواق المال. وفي حقبة الـ2000 سمحت مثل تلك الشركات باجتذاب كميات هائلة من الأموال لصناعة الطاقة العالمية حتى خلال الأزمة المالية المدمرة. ولدى شركة "كيندر مورغان"، التي أنشئت وفقاً لهذا المفهوم، قيمة مشروع (أي حجم رؤوس أموالها بالقيمة السوقية إضافة إلى ديونها) وصلت إلى 109 مليارات دولار. كما أن القيمة السوقية الإجمالية لرؤوس أموال شركات "التضامن المحدودة الرائدة" MLP تجاوزت في الآونة الأخيرة نظيرتها في شركة "إكسون موبيل"، التي تعد أكبر شركة للطاقة من حيث القيمة السوقية في بورصة نيويورك.كيانات الـ«ديستوربوريشن»كانت الشعبية الجديدة التي حظيت بها شركات "التضامن المحدودة الرائدة" MLP، جزءاً من عملية تحول كبيرة طرأت على نمط تشكيل الشركات لهياكلها، وهو ما يغير بدوره طريقة عمل الرأسمالية الأميركية نفسها. ويكمن جوهر التغيير هنا في التحرك نحو إيجاد نوع من الشركات التي تحتفظ بقدر قليل من أرباحها: شركات "لا تخضع لضريبة الدخل على المؤسسات" وتدفع سنوياً القدر ذاته تقريباً مما تحققه من عوائد ومكاسب في صورة توزيعات أرباح. ولا ينطبق على مثل تلك الشركات الكثير من القوانين القياسية التي يتعين على الشركات التي عليها أن تجنب جزءا من أرباحها كأرباح محتجزة عند تعاملها مع مساهمين وحملة أسهم. والأكثر أهمية أن هذه الشركات ما دامت تقوم بتوزيع أرباحها، فإن مثل تلك الترتيبات تمكنها إلى حد كبير من تفادي الخضوع لضرائب الدخل على المؤسسات.ولإدراكها لهذه النقطة الأخيرة، عمدت الحكومة الأميركية في الماضي إلى فرض قيود على مثل هذه الكيانات والهياكل التجارية. غير أن القيود تضاءلت، والمزيد من الشركات تعمل الآن على تحويل نفسها إلى أشكال تسمح لها بالتأهل والوجود ككيانات غير خاضعة للضريبة. وهكذا تحولت "المؤسسة" المعروفة بـ"الكوربوريشن" إلى نمط جديد يطلق عليه "ديستوربوريشن" وهي أقرب إلى معنى "كتلة متلاعبة" بكيانها المتلاعب القائم على الخداع التمويلي والتحايل الضريبي.إمبراطوريات جديدةبوجه عام، فإن القيمة الإجمالية لكيانات الـ"ديستوربوريشن"، أو "كتل تلاعب" بمعنى أصح، التي من بينها شركات "التضامن المحدودة الرائدة" MLP داخل الأسواق الأميركية تتجاوز التريليون دولار. وهي تمثل 9 في المئة من عدد الشركات المدرجة في أسواق المال الأميركية، كما أنها دفعت في عام 2012 ما يصل إلى 10 في المئة من توزيعات الأرباح، لكنها في المقابل حصدت زيادة نسبتها 28 في المئة في حقوق الملكية التي جمعتها من المستثمرين. وتقلل تلك الإحصائيات من المستوى الحقيقي للتحول، فقد اعتادت الكيانات المتلاعبة مثل شركات "التضامن المحدودة الرائدة" MLP ضم إدارات شركات حقوق ملكية خاصة كبيرة، وهو ما جعلها تتربع على قمة إمبراطوريات صناعية ذات قيمة أعلى إلى حد كبير.ومن بين كل الشركات شكلت هياكل الشركات الهاربة من الخضوع للضرائب في سنة 2008 نسبة 23 في المئة من حيث العدد و63 في المئة من حيث الأرباح الإجمالية، وذلك وفقاً لأحدث البيانات المتوافرة من "خدمة الإيرادات الداخلية"، ويقول بحث أجراه البروفيسور رودني كريسمان من كلية الحقوق في جامعة ليبرتي، إن تلك النوعية من الشركات مثلت أكثر من ثلثي عدد الشركات الجديدة في الأسواق.ملاذ الهروبجاء التحول إلى الكيانات المتلاعبة "ديستوربوريشن" على حساب شركات المساهمة ذات المسؤولية المحدودة المعروفة بشركات الفئة "سي" التي ظهرت إلى حيز الوجود قبل قرن من الزمن (كما هو مبين في الشكل 1)، فالهياكل المؤسسية الأكثر حداثة تعمل على حماية المستثمرين من الالتزامات "الخصوم"، لكن متطلبات الشراكة الرامية إلى التهرب من الضرائب وضوابط التمويل تعرقل عملية تراكم الأرباح. في شركات الفئة "سي" يمكن استخدام الأرباح المحتجزة لتمويل عمليات الاستثمار والنمو وضمان الاستمرارية، ومن دون هذه الأرباح تصبح الشركات متلاعبة غير خاضعة للضرائب وأكثر تشابكاً والتفافا مع المستثمرين، ويكون استمرارها بمنزلة عمليات سحب وطرد مستمرة لرؤوس الأموال بشكل روتيني، كما لو كانت "شهيقاً وزفيراً" لرؤوس الأموال.قد تكون تلك الترتيبات مجزية ومربحة بالنسبة للشريك العام في مثل هذه المؤسسات، فعلى سبيل المثال يمتلك ريتشارد كيندر، الذي أسس شركة "كيندر مورغان" في عام 1997، حصة تقدر الآن بنحو 9 مليارات دولار وحصل على توزيعات أرباح قدرها 376 مليون دولار عن العام الماضي. وفي شركة من فئة "سي" التقليدية (مساهمة ذات مسؤولية محدودة) قد يؤدي مثل ذلك الإجراء إلى إثارة شكوى المساهمين.أما في ظل ترتيبات معقدة تتمحور حول كيان متلاعب غير خاضع للضريبة، فإن منظور "الشركاء المحدودين"- المستثمرين- لا يهم كثيراً. وتعطي عقودهم هامشا كبيرا من حرية التصرف للإدارة بقدر يفوق ما هو موجود في الشركات المتعارف عليها حيث تمنح الأنظمة الحكومية الكثير من الحقوق إلى حملة الأسهم والمساهمين. وقد حصل المساهمون، أو "حملة الوحدات" بمعنى أكثر دقة، في شركات "ديستوربوريشن" على توزيعات أرباح تعادل ضعفي أو ثلاثة أضعاف متوسط توزيعات السوق.يمثل هؤلاء المستفيدون طبقة مختارة بعناية. كما أن المراوغات المنفذة للتحايل على قوانين الاستثمار المتنوعة والضرائب تعرقل صناديق الاستثمار المشترك العادية وغيرها من الصناديق من الاستثمار في تلك "الكيانات المزعجة". وتكون النتيجة هنا حدوث ارتباك وتشويش واستبعاد لشريحة كبيرة من الأميركيين من تملك حصص في شركات هي الأكثر تعطشاً إلى رؤوس الأموال في الأسواق، وهكذا يتم إبعادهم عن فرص الحصول على أفضل عوائد مطروحة في الأسواق.هذا التحول في كيفية إدارة الشركات وجمعها للأموال جلب معه تغيراً هيكلياً في طبيعة الرأسمالية الأميركية، لذا يتعين أن تخضع تلك القضية لجولات واسعة من الجدل للرد على قضية مهمة: هل هذه الشركات الجديدة القادرة على تفادي القوانين السارية على الشركات التقليدية، هي مجرد نوعية بارعة في استغلال ثغرات تمكنها من التهرب لمصلحة قلة حاكمة من الأثرياء؟ أم أنها تعكس قدرة التكيف التي اتسمت بها على الدوام الحيوية الأميركية؟ للأسف فإن هذا الجدال لم يطرح للنقاش في الولايات المتحدة؛ إما بسبب حماقتنا وتعمدنا ذلك، وإما بسبب ما تتطلبه تلك القضية من جهد شاق.موارد طبيعية وأعمال غير طبيعيةبدأ الابتعاد عن نمط الشركات من الفئة "سي" بشكل جدي في عام 1975، وقد تبنت ولاية وايومينغ، التي فتحت أبوابها كمركز نشيط لأنشطة تأسيس الشركات التجارية، إقامة بنية جديدة للكيانات التجارية تعرف باسم شركة "ذات مسؤولية محدودة LLC. وقد وفر هذا النمط الجديد من الشركات الذي جلبته الولاية من بنما، معاملة ضريبية كما لو كانت "شركة تضامن" عادية، مع الحرص على حماية المؤسسة من المسؤولية الفردية إزاء الديون وإجراءات التقاضي. ثم حذت حذوها ولايات أميركية أخرى واتبعت النموذج نفسه، وتمكنت أنشطة إدارة الأعمال من التعرف بسرعة لافتة إلى مميزاته.وقد استخدمت أنواع الشركات العديدة التي ظهرت بعد ذلك هياكل مؤسسية مشابهة لفكرة شركات المسؤولية المحدودة LLC (كما هو مبين في الشكل 2)، ومالت إلى القطاع الصناعي غالباً أو التركيز على قطاع محدد بعينه على الأقل للانطلاق منه. وأصبح قطاع الطاقة مليئاً بالكثير شركات "التضامن المحدودة الرائدة" MLP ليس لأنه في حاجة إلى المزيد من رؤوس الأموال فحسب، بل لأنه المكان السهل لتأسيس تلك النوعية من الشركات أيضاً. فمنذ عام 1987 سمح قانون الضرائب لشركات استغلال "الموارد المعدنية أو الطبيعية" بالعمل على شكل "شركات تضامن" مدرجة في الأسواق، بينما حجبت تلك الميزة عن شركات أخرى، لكنها مثلما جرى مع الهياكل المؤسسية غير الخاضعة للضرائب، فقد تم خفض القيود عنها أو تجاوزها.بالنسبة لشركات "التضامن المحدودة الرائدة" MLP كان تعريف "الموارد المعدنية أو الطبيعية" مرناً وفضفاضاً. فعلى سبيل المثال، لم يكن الدخل الناتج من الفحم آنذاك مؤهلاً للتمتع بالخفض الضريبي فحسب، بل إن ذلك كان ينسحب على الإيرادات الناتجة عن عمليات نقل الفحم عبر عربات السكك الحديدية أيضاً.وفي الوقت الراهن يبدو أن القيود على التحول الى شركات "التضامن المحدودة الرائدة" MLP قد ارتبط بقدر أكبر بالبراعة القانونية والنفوذ بشكل يفوق أي مبادئ. ويريد رجال السياسة توسيع منافع الشراكة إلى صناعة ما يفضلونها إما لأسباب أيديولوجية أو لوجود جماعات ضغط - أو كليهما معاً.طفرات أخرى ومن الأنماط المؤسسية البارزة التي حققت طفرة بين الشركات المراوغة لتلافي الخضوع للضرائب ما يعرف باسم "شركة تطوير الأعمال" BDC، التي تتولى جمع حقوق الملكية العامة المدرجة بالأسواق والديون بما يحاكي بشكل كبير الطريقة نفسها المتبعة في "صناديق الاستدانة". وكأدة استثمارية في شركات أخرى تم تنظيم "شركات تطوير الأعمال" BDC عبر تأسيس قسم تداولات خاضع للجنة الأسهم والمبادلات يتمتع بدقة بالغة، أما بقية الأقسام فتتمتع بالقدرة على تلافي الضرائب، وهو ما يصب لمصالح المديرين والمستثمرين وحملة الأسهم.ومن بين أكثر من 40 شركة BDC متداولة أسهمها في الأسواق، هناك 7 شركات فقط ذات هياكل مؤسسية للشركات العادية المتعارف عليها من حيث مجلس الإدارة، وحملة الأسهم، وعمليات التصويت التقليدية للمساهمين. وما تشترك فيه كل تلك الشركات هو القدرة على القيام بعمليات وأنشطة مماثلة للبنوك- عن طريق إقراض الشركات التي تحتاج إلى أموال- من دون فرض تكاليف تنظيمية.ونظراً لأن المستثمرين الذين يوفرون رؤوس الأموال لا يتمتعون بضمان حكومي، كما هو الحال مع مودعي البنوك، فإن "شركات تطوير الأعمال" BDC لا تتعرض لضغوط من أجل الاستثمار في "مجالات متدنية المخاطر" كالسندات الحكومية. وفي وسعها، بدلاً من ذلك، التركيز على تمويل مشاريع خاصة وتوفير احتياجات الائتمان التي تتجاهلها الآن البنوك التقليدية.الصناديق العقاريةتعتبر "صناديق الاستثمار العقاري" (REITs) المجموعة الأقدم والأكبر من الشركات التي تتسم ببنية مماثلة. في عام 1960 تمكن مجموعة من ملاك العقارات الأذكياء ممن كانوا يريدون الوصول إلى رؤوس الأموال العامة من إدخال بند يستهدف توسيع الفرص أمام صغار المستثمرين في متن "قانون تمديد ضرائب السيغار" آنذاك. وهكذا استخدمت "صناديق الاستثمار العقاري" REITs بشكل أولي كطريقة لتملك مساكن ومكاتب لتمتد لتشمل الآن كازينوهات ومستشفيات وأبراج هواتف جوالة، إلى حد أن مقرات مؤسسات عملاقة مثل وول مارت وصحيفة نيويورك تايمز مملوكة لهذه النوعية من الصناديق.ويرى أندرو موريس من كلية الحقوق في جامعة ألاباما ان التحول جاء على شكل ردة فعل للتشويه الحكومي الذي مورس على مدار ما يقرب من قرن باستخدام النظم الضريبية واللوائح التنظيمية. وفي صلب تلك التصرفات كانت الأفكار التي تضمنتها دراسة "المؤسسة العصرية والملكية الخاصة" التي أعدها عام 1932 أدولف بيرل وغاردنر مينز. وكما كتب بيرل في وقت لاحق فإن التحول الذي شمل "ثلثي الثروة الصناعية في البلاد من ملكية فردية إلى ملكية شركات كبيرة ممولة من العامة قد غيَّر بصورة حيوية حياة أصحاب العقارات والعمال... وشمل بشكل شبه حيوي صورة جديدة للتنظيم الاقتصادي للمجتمع".في نهايات القرن التاسع عشر كانت الصناعة في حاجة ماسة إلى رؤوس الأموال، وقد عثرت عليه عبر إدراج الأسهم في أسواق المال وطرحها للتداول العام. ولاحظ بيرل أن المشكلة هنا تمثلت في أنه بمرور الوقت ستتمكن الشركات الكبرى من تمويل نفسها عبر الأرباح المحتجزة، وستقل حاجتها إلى رسملة المستثمرين. وهكذا فيما وفرت بنية الملكية سيولة إلى المساهمين- الذين كان في وسعهم بسهولة مبادلة الحقوق بمبالغ نقدية- غير أنها لم تقدم لهم السلطة المرتبطة بالملكية التقليدية لأنها لم تكن في حاجة إلى الحفاظ على دعمهم.وحسب بيرل فإن "الإدارة باتت في طريق شاق وصعب" وبعد أن تضخمت الصناديق وتنامت أحجامها كان من المحتم أن يتم اقرار قوانين تطالبها باستخدام ثروتها "بشكل يضاهي تقريباً توقعات المدنية الأميركية". واشتمل ذلك على قوانين تحكم معاملة الموظفين والعملاء التي مضت الى أبعد من المدى الذي كانوا يرغبون في دخوله عبر عقود خاصة، وكذلك القوانين التي تحكم كيفية معاملة الادارة للمالكين. وكانت لجنة الأسهم قد تشكلت بعد سنتين من نشر كتاب بيرل ومينز وعكست هذا النوع من التفكير.معارك مكافآت المديرينطرأت بعض التراجعات الطفيفة التي تمثلت في اتساع دور الحكومة في الشركات المدرجة في الأسواق منذ ذلك الوقت. وأفضت المحاولات الحديثة من جانب مشرعي الاستثمار والأعمال لفرض المزيد من الالتزامات القانونية على الشركات، إلى بروز أنماط مؤسسية ذات طابع قانوني، أدت إلى دخولنا إلى مرحلة تأسيس الشركات المراوغة ضريبياً "ديستوربوريشن". ومع تسارع حركة الشركات نحو البنية الجديدة- اعتباراً من عام 1997 فصاعداً- هبطت بصورة حادة عدد الشركات ذات البنية التقليدية- وأحجام تداولها- المدرجة في مؤشر صندوق "فانغارد" من 7306 شركات في عام 1997 إلى 3369 شركة اليوم.الشركات ذات البنية التقليدية في هذه المجموعة مطالبة بأن تكون أكثر انفتاحاً على رغبات مساهميها وحملة أسهمها، مع خوض معارك كبيرة حول قضايا مثل مكافآت المديرين وإجراءات التصويت الخاصة بهم، وظروف العمل وحقوق الإنسان، وهي قضايا قد لا تتضمن عوائد أعلى. وفي غضون ذلك تقف طبقة كاملة من الشركات المدرجة للتداول العام، التي تستخدم البنى الجديدة خارج نطاق الجدال الدائر. وكانت التوقعات المنشورة لشركات "أبولو" و"بلاكستون" و"كارلايل" و"كيه كيه آر" قبل إدراجها في الأسواق واضحة بشأن حقوق حملة الوحدات بهدف التأثير على قرارات المؤسسات.لكن هذا لا يعني عدم وجود قيود على الإدارة. والشرط المتمثل في وجوب إعادة معظم الأرباح أو كلها يعني أن رسملة الاستثمار يجب أن تزداد من جديد بشكل دائم. وهذا بدوره يعني أن الأسواق المالية متشابكة بقدر أوثق مع ضمان بقاء تلك الشركات، ومن ثم توفير مبالغ ضخمة من المال عندما تكون الظروف واعدة، كما كان الحال مع قطاع الطاقة في الآونة الأخيرة، والتوقف عن ذلك في حال العكس.العتبات المستهدفةاختزلت العلاقة بين المالكين والمديرين بشكل فعلي إلى عنصر وحيد بات يتسم بأهمية كبرى: قدرة تلك النوعية من المؤسسات على توزيع مبالغ كبيرة (كما هو مبين في الشكل رقم 3). وتعني الحماية والإفلات من ضريبة الشركات أن شركة تافهة ذات تصنيف ائتماني متدي ولا وزن لها من شركات "التضامن المحدودة الرائدة" MLP يمكنها الاستحواذ بنجاح على أصول شركات عملاقة كبرى عريقة التأسيس مثل "شيفرون" و"شل". بالنسبة إلى خط أنابيب نفط أو غاز مستقر الأداء فإن توزيعات أرباح بنسبة 6 في المئة تكون أمراً مرتفعا واستثنائيا حينما يكون المتوسط السائد في السوق 2 في المئة. وبالنسبة لشركات الاستكشافات، فإن توزيعات الأرباح تكون عادة متوسطة. لكن شركة "بلاكستون" تصل توزيعاتها 4% و"كيه كيه آر" 8 في المئة. وعلى غرار الأسواق الناشئة التي لا تتمتع بأنظمة مالية رسمية منضبطة- حيث يفتقر المستثمرون إلى مبادئ الحماية والنزاهة المحاسبية والثقة في التصرفات الحكومية- يبني المستثمرون خياراتهم بصورة واضحة وصريحة استنادا إلى استمرارية توزيعات الأرباح التي يحصلون عليها.ولعل من غير المفاجئ كون أحد الميادين التي يكون لبنية المؤسسات تأثير قوي عليها هي مسألة "المكافآت". ويتبع هذا بصورة نموذجية إما طريقة صناديق التحوط – التي تقوم على الأصول مع نسبة أرباح جيدة تصل إلى 20 في المئة- وإما عبر نوع من الترتيبات التي يحصل من خلالها الشريك العام على ما يصل إلى 50 في المئة من التوزيعات الفصلية مع بلوغ العتبات المستهدفة. وقد تكون فوائد مثل تلك الشراكات عالية جداً.أما بالنسبة إلى مؤسسات مثل الأوقاف وصناديق الثروة السيادية التي يمكن أن تكون معفاة من الضرائب بصورة كاملة أو جزئية، فإن القضايا المرتبطة بالاستثمار فيها تكون معقدة بدرجة هائلة. وهي لا توفر فرصاً فريدة ومربحة للأشخاص الذين يديرونها فحسب، بل للمحاسبين والمحامين وجماعات الضغط وأولئك السياسيين المحليين ذوي صلة بجوانب قانون الضرائب، أيضاً.زفرات الألم والاحتجاجبالنسبة للمطلعين على بواطن الأمور فإن الأمر يبدو جيداً، لكنه ليس مفيداً بشكل كبير بالنسبة لمن يحاول فهم ما يجري. وتصبح المقاربة القياسية، للتحليل ومخصصات رأس المال وتقييم السوق الذي يبدأ بمقارنات بين عوائد الشركات عبر طرق تتمثل في نسبة السعر الى الأرباح أو القيمة الدفترية، غير متسقة إلى درجة كبيرة، وربما تكون مضللة في تلك الحالة، وعلى سبيل المثال هناك الكثير من الجدل حول القيمة الحقيقية لشركة "كيندر مورغان".بسبب اعتماد تلك الهياكل المؤسسية كلها على اعتبارات واشتراطات خاصة فهي تستمر في ضوء ما يرضي نزوات واشنطن. كما أن محاولاتها لتفادي تأثير التغييرات ذات الدوافع السياسية والضرائب، تعتمد على الضغط والمحسوبية وغيرها من الأمور المماثلة. باختصار فإن هذا يعكس كيفية التلاعب بالنظام بغية خدمة مصالح المقربين. قد يبدو الأمر غريباً ما دام أن هذا التحول لم يسفر سوى عن زفرة ألم واحتجاج.ويرجع ذلك بشكل جزئي إلى أن التعقيدات تحمي هذه الكيانات من التدقيق والتمحيص، وإلى أنه بخلاف السياسيين الساعين إلى تسييس محاولاتهم لتنظيم الأعمال، فإن الاقتصاديين يميلون إلى التزام الصمت حيال تصرفات المقاومة الناجحة التي تقوم بها هذه المؤسسات. ورغم ما ينطوي عليه هذا التحول من عوامل مثيرة للقلق فعلياً، فإنه يتسم أيضاً بفعالية واستقامة لأنه يسهم في تمكين رأس المال بالتدفق إلى مجالات تقليدية جامدة تساعدها على توليد عوائد بدلا من تركها بلا استثمارات. وفي نهاية المطاف، فإن ذلك قد يمثل المكون الأكثر إلحاحاً إزاء ما يميز النظام الأميركي ويساعده على الإنتاجية والابتكار.