1.3 تريليون دولار أصول البنوك الإسلامية بنهاية 2012

نشر

في 16-03-2013 | 00:01

آخر

تحديث 16-03-2013 | 00:01

«بيتك للأبحاث»: 42.3% حصة البنوك الإسلامية بالكويت من إجمالي أصول القطاع المصرفي

توقع "بيتك للأبحاث" أن تواصل الصيرفة الإسلامية نموها الجيد بشكل خاص في دول الخليج هذا العام، وأن تتمكن الصناعة من فتح أسواق جديدة على مستوى العالم في ظل العديد من المحفزات ومحركات النمو واستمرار الطلب القوي على هذه النوعية من الخدمات والمنتجات المصرفية.

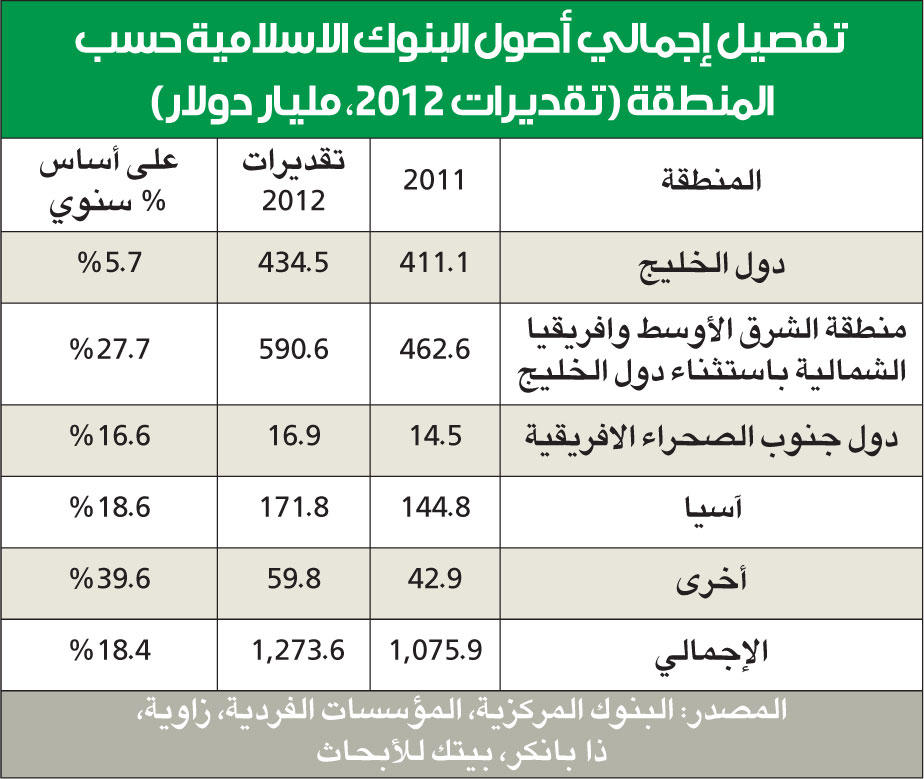

كشف تقرير أصدرته شركة "بيتك للابحاث" المحدودة التابعة لمجموعة بيت التمويل الكويتي "بيتك" ان اجمالى أصول الصيرفة الإسلامية في منطقة الخليج تمثل 34 في المئة من أصول المصارف الإسلامية في العالم، وفي الكويت استحوذ قطاع الخدمات المصرفية الإسلامية على 42 في المئة من اجمالى أصول القطاع المصرفي بالبلاد في 2012 وهى أعلى نسبة في منطقة الخليج، وفي ما تفاصيل التقرير:تحتل البنوك الإسلامية بالكويت المركز الثاني من حيث اجمالى الأصول ونسبة التمويل إلى الودائع على مستوى منطقة الخليج.ومن المتوقع أن تواصل الصيرفة الإسلامية نموها الجيد بشكل خاص في دول مجلس التعاون خلال العام الجاري، وان تتمكن الصناعة من فتح أسواق جديدة على مستوى العالم في ظل العديد من المحفزات ومحركات النمو واستمرار الطلب القوى على هذه النوعية من الخدمات والمنتجات المصرفية.ومن المتوقع ايضا أن تمثل أصول الصيرفة الإسلامية بنهاية العام الجاري 1.5 تريليون دولار اميركي بمعدل نمو سنوي تراكمي يصل إلى 20 في المئة.وتمثل المصرفية الإسلامية أكبر حصة في السوق الاسلامي وذلك بنسبة (80.3 في المئة) من إجمالي أصول التمويل الإسلامي. وقد نمت هذه الصناعة بشكل سريع خلال السنوات القليلة الماضية، ويتوقع استمرار النمو في المستقبل المنظور.أصول المصارف الإسلاميةواستنادا إلى تقديراتنا، ساهمت أصول المصارف الإسلامية في إيران بنسبة (42.7 في المئة) من إجمالي أصول المصارف الإسلامية العالمية في عام 2012، وتليها دول مجلس التعاون الخليجي بنسبة (34.1 في المئة) وماليزيا بنسبة (10.0 في المئة). وليست الصناعة المصرفية الإسلامية مقتصرة على البلدان ذات الأغلبية الاسلامية، ولكن أيضا في مناطق جديدة كالشرق الأقصى وأوروبا، حيث يقوم الكثير منها حاليا بتنفيذ الإصلاحات التنظيمية والقانونية المناسبة والتي من شأنها تسهيل توفير منتجات التمويل الإسلامي.وقد أصبحت الخدمات المصرفية الإسلامية الأسرع نموا في النظام المالي الدولي. حيث يوفر تدويل التمويل الإسلامي إمكانية جعل التدفقات المالية عبر الحدود وسيطا بين الاقتصادات في جميع أنحاء العالم. ومنذ إنشاء الصيرفة الإسلامية فانها تمثل القوة الدافعة الرئيسية لصناعة التمويل الإسلامي العالمي، مع حجم الأصول الذي يقدر بمبلغ 1.1 تريليون دولار لعام 2011 ممثلة 80.9 في المئة من أصول المالية الإسلامية في جميع أنحاء العالم. وبلغت أصول المصرفية الإسلامية 1.3 تريليون دولار في نهاية عام 2012 على أساس معدل النمو السنوي المركب بنسبة 21.1 في المئة بين عامي 2007 و 2011.إن الصناعة المصرفية الإسلامية سوف تستمر في النمو مدفوعة بكل من عوامل الطلب والعرض. الطلب المتزايد على المنتجات المتوافقة مع الشريعة الإسلامية أكثر من العرض يقود إلى تطوير الصناعة المصرفية الإسلامية. ومما زاد الطلب على الاستثمارات المتوافقة مع الشريعة الإسلامية ومنتجات التمويل هو الخلفية الجيوسياسية الجديدة في منطقة الخليج وتدفق السيولة الناتجة من إعادة تدوير أموال النفط في اقتصادات المناطق. مع الطلب لإعادة البناء في أعقاب الربيع العربي فإن التمويل الإسلامي سيستأنف النمو على نطاق واسع.نمو ملحوظوشهدت دول مجلس التعاون الخليجي في قطاع الخدمات المصرفية الإسلامية نموا ملحوظا في الأنشطة التجارية / التمويلية، وطلبا متزايدا على المنتجات والخدمات المتوافقة مع الشريعة الإسلامي. ويعزى نمو الصناعة المصرفية الإسلامية في المنطقة إلى الكويت والمملكة العربية السعودية وقطر، وعموما فإن البنوك الإسلامية في السعودية وقطر تتمتع برأسمال جيد وأرباح مرتفعة إلى جانب كفاية رأس المال وانخفاض نسبة التمويل المشكوك.ويتوقع أن تواصل الصناعة المصرفية الإسلامية في دول مجلس التعاون الخليجي نموها، مدعومة بالأسس الاقتصادية القوية، والمنشطات الاقتصادية من خلال مشاريع البنية التحتية التي ترعاها الحكومة، وتقوية المصارف الإسلامية في دول اخرى (البحرين والإمارات العربية المتحدة) والأعداد المتزايدة من المصارف الإسلامية (المملكة العربية وسلطنة عمان) والتغيرات في التنظيمات (قطر والإمارات العربية المتحدة) والتي ستدفع بالصناعة المصرفية الإسلامية للمضي قدما. وستظل الأرباح إيجابية، مع توقع أن تكون معدلات النمو معتدلة.وفي شهر سبتمبر 2012، ارتفعت أصول المصرفية الإسلامية في دول مجلس التعاون الخليجي بمعدل سنوي 16.5 في المئة لتبلغ 307.6 مليار دولار وكانت 263.6 مليار دولار في سبتمبر 2011. وقادت دولة قطر النمو بنسبة (+25.9 في المئة على أساس سنوي) تليها المملكة العربية السعودية بنسبة (+22.0 في المئة على أساس سنوي) والإمارات العربية المتحدة بنسبة (+16.9 في المئة على أساس سنوي) والكويت بنسبة (+7.8 في المئة على أساس سنوي)، والبحرين بنسبة (+5.5 في المئة على أساس سنوي).الحصة السوقيةأما من حيث الحصة السوقية للصناعة المصرفية الإسلامية حسب الدولة، فقد استحوذ قطاع الخدمات المصرفية الإسلامية في الكويت على نسبة 42.3 في المئة من اجمالى أصول القطاع المصرفي للبلاد وهي أعلى نسبة في المنطقة. وأعقب ذلك قطر بنسبة (22.9 في المئة) والمملكة العربية السعودية بنسبة (22.9 في المئة) والإمارات العربية المتحدة بنسبة (12.9 في المئة) والبحرين بنسبة (12.8 في المئة)، ومن حيث القيمة المطلقة، فالقطاع المصرفي الإسلامي في المملكة العربية السعودية لديه أكبر إجمالي أصول تصل إلى (99.9 مليار دولار) وتليها الكويت (70.4 مليار دولار)، والإمارات العربية المتحدة (61.5 مليار دولار)، وقطر (49.7 مليار دولار) والبحرين (25.7 مليار دولار).وأظهر تحليل التمويل والودائع أن التمويل الإسلامي فاق الودائع الإسلامية في جميع أنحاء دول مجلس التعاون الخليجي، مدعومة بالنمو الاقتصادي الإيجابي، وتحسن بيئة العمل بكثير في بعض البلدان ونتيجة لذلك، ارتفعت نسبة التمويل إلى الودائع لدول مجلس التعاون الخليجي من 84.2 في المئة كما في سبتمبر 2011 إلى 86.6 في المئة كما في سبتمبر 2012. وتأخذ قطر أعلى نسبة تمويل إلى الودائع ( 97.3 في المئة) ، تليها الكويت (92.1 في المئة) والمملكة العربية السعودية (85.8 في المئة)، كما تم دعم تمويل النمو عن طريق النمو الاقتصادي الإيجابي ومشاريع البنية التحتية في الحكومات التي تقودها تلك البلدان. وفي الوقت نفسه، أخذت دولتا البحرين والإمارات العربية المتحدة نسبة أقل قليلا بما يساوي 80.9 في المئة و76.1 في المئة على التوالي، تماشيا مع نمو تمويل أقل في البلدين. وانخفض فائض السيولة لصناعة المصرفية الإسلامية في دول مجلس التعاون الخليجي على خلفية النمو الإيجابي للتمويل إلى 27.8 مليار دولار في سبتمبر 2012 من 28.1 مليار دولار في سبتمبر 2011.دول الخليجونما قطاع الخدمات المصرفية الإسلامية لدول مجلس التعاون الخليجي في الأشهر التسعة الأولى من عام 2012 بنسبة 19.4 في المئة، وهو ما يمثل معدل نمو سنوي بلغ 20.4 في المئة لعام 2012، أي بزيادة 11.4 في المئة من عام 2011 على أساس سنوي. وكانت وتيرة نمو التمويل غير متكافئة عبر دول مجلس التعاون الخليجي، إذ كانت قطر والمملكة العربية السعودية هما محركات النمو الرئيسية، بنمو يقدر بنسبة 29.0 في المئة و28.5 في المئة على التوالي في عام 2012 للبلدين (2011: 23.4 في المئة و21.7 في المئة على التوالي) وتقدر الزيادة في نمو التمويل الإسلامي في الكويت بنسبة 14.7 في المئة في عام 2012 من 6.6 في المئة في عام 2011، ويرجع ذلك إلى تحسين بيئة العمل في البلاد.ويقدر النمو في التمويل الإسلامي لدولتي البحرين والإمارات العربية المتحدة 13.5 في المئة و8.6 في المئة على التوالي فى عام 2012 (2011: -3.5 في المئة، -1.1 في المئة)، بدعم من انخفاض الآثار الأساسية في العام السابق.ولا تزال التوقعات لقطاع المصارف الإسلامية لدول مجلس التعاون الخليجي مستقرة لعام 2013، مدعومة بالأسس الاقتصادية القوية، والمنشطات الاقتصادية من خلال مشاريع البنية التحتية التي ترعاها الحكومة، والطلب المستمر للتمويل المتوافق مع الشريعة الإسلامية. وبالمثل، ستبقى وتيرة النمو للقطاع المصرفي الإسلامي متفاوتة في عام 2013 في مختلف أنحاء دول مجلس التعاون الخليجي، مع قيادة المملكة العربية السعودية وقطر للنمو.عوامل نمو الصناعة المصرفية الإسلاميةقال التقرير اننا نتوقع أن تواصل الصناعة المصرفية الإسلامية في رسم نمو إيجابي في عام 2013، مدعوما بالعوامل التالية:• النمو الاقتصادي المطرد في عام 2013 في الأسواق الناشئة والمدعوم بالاجراءات التحفيزية.• تدفقات السيولة الوفيرة على خلفية ارتفاع أسعار النفط.• الدور النشط الذي تقوم به العديد من الدول في جميع أنحاء العالم من أجل تعزيز التنمية للأسواق المالية الإسلامية في بلدانهم.• تشجيع التركيبة السكانية وزيادة الوعي الشخصي والتي ساهمت في زيادة الطلب على المنتجات المتوافقة مع الشريعة الإسلامية.• من المتوقع نمو صناعة الأغذية الحلال العالمي ليكون لها آثار إيجابية على الخدمات المصرفية الإسلامية والصناعة التمويلية كون مصدر تمويل صناعة الأغذية الحلال ينبغي أن يكون من مصادر موافقة للشريعة.محركات النموقال التقرير ان التغير في التركيبة السكانية للبلدان الاسلامية يعتبر أيضا محركا لنمو الصناعة المصرفية الإسلامية حيث ان المناطق ذات الكثافة السكانية الاسلامية العالية تستمر في تقديم أفضل الفرص للبنوك الإسلامية، على الرغم من أن هذه المناطق دون المستوى من حيث الخدمات المصرفية الإسلامية، ولاتزال إمكانات النمو موجودة باعتبار الوعي المتزايد لدى العملاء للمزايا التي تقدمها البنوك الإسلامية.ووفقا لتوقعات السوق، فإن الكثافة السكانية للمسلمين يتوقع أن تزيد بنسبة 35 في المئة تقريبا في الـ17 سنة المقبلة، حيث سترتفع من 1.6 مليار في عام 2010 إلى 2.2 مليار في 2030. ويزداد الاقبال في هذه المناطق من قبل المستهلكين الشباب على الخدمات المالية المتطورة وبناء عليه فإن الآثار الثنائية للنمو السكاني والتطور المتزايد من المرجح أن تؤدي إلى وجود عدد كبير من المستهلكين المحترفين الذين يبحثون عن حلول مالية متطورة ومنافسة في توافقها مع الشريعة الإسلامية.ومن جانب العرض، فإن المحرك الرئيسي للنمو في مجال الصيرفة الإسلامية يكمن في تزايد عدد المؤسسات المالية التي تقدم الحلول المتوافقة مع الشريعة الإسلامية. كما أن النمو العالمي المتوقع في صناعة الأغذية الحلال ستكون له آثار إيجابية على الخدمات المصرفية الإسلامية وصناعة التمويل في تقديم الحلول المالية المتوافقة مع الشريعة الإسلامية، بالنظر إلى أنه ينبغي أن يكون مصدر التمويل لصناعة الأغذية الحلال قائما على أسس شرعية لضمان توافق عملية الإنتاج كلها مع أحكام وأنظمة الشريعة. وبالإضافة إلى ذلك، فإن انخفاض مستوى معدل انتشار المصرفية الإسلامية في الدول ذات الكثافة السكانية الاسلامية العالية مثل اندونيسيا وباكستان ومصر يمثل فرصة كبيرة لمزيد من النمو وتطوير الخدمات المصرفية الإسلامية.ويعتبر دفع الحكومات والتنظيمات لنموذج التمويل الإسلامي أيضا أحد العوامل التي تساعد على نمو الصناعة المصرفية الإسلامية، ففي بعض الأسواق البارزة مثل ماليزيا كان النمو في وقت مبكر من القطاع مدفوعا إلى حد كبير بالتنظيمات، حيث قدمت الحكومات مبادرات ووضعت البنية التحتية اللازمة لتسريع نمو القطاع. وقد ساعد الدعم الذي قدمته هذه الحكومات في تعزيز وجهات نظر إيجابية عن التمويل الإسلامي من قبل المنظمين والوكالات الإشرافية في جميع أنحاء العالم.