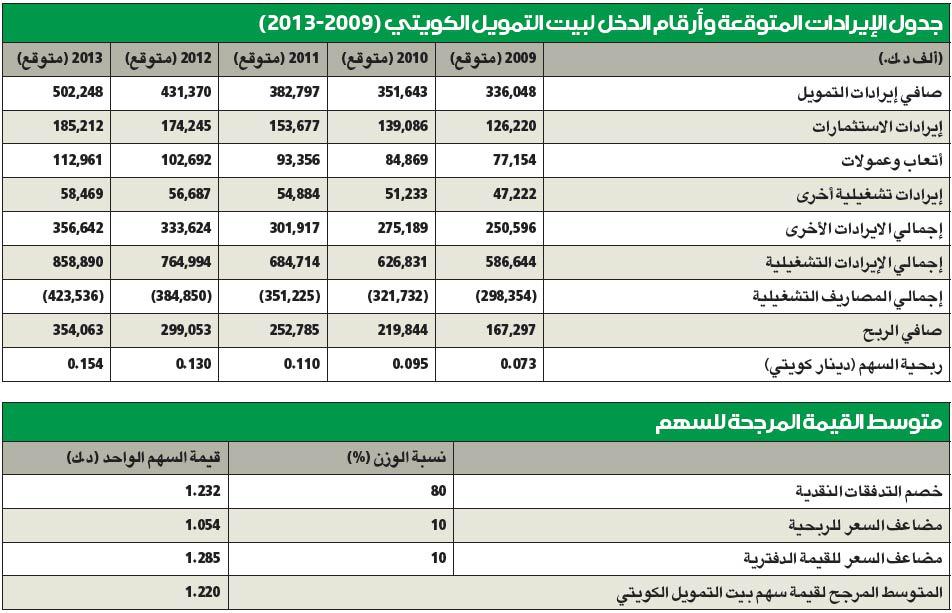

كامكو توصي بالاحتفاظ بسهم بيتك... سعره العادل 1.220 دينار 167.3 مليون دينار أرباحه المتوقعة هذا العام... و219.9 مليوناً في 2010

نشر

في 22-04-2009 | 00:00

آخر

تحديث 22-04-2009 | 00:00

شهدت أصول البنك خلال عام 2008 نموا نسبته 19.85 في المئة لتصل إلى 10.54 مليارات د. ك. مقارنة بنسبة نمو 39.34 في المئة خلال عام 2007، وبالرغم من هذا التباطؤ في نمو حجم الميزانية العمومية للبنك، فإن بيت التمويل الكويتي لا يزال يمثل ثاني أكبر قاعدة أصول في الكويت بعد بنك الكويت الوطني.قامت إدارة بحوث الاستثمار في شركة مشاريع الكويت الاستثمارية لإدارة الأصول (كامكو) بتقييم سعر سهم بيت التمويل الكويتي بناء على طريقتين، الاولى: خصم التدفقات النقدية وأرقام المقارنة للبنوك المدرجة في سوق الكويت للأوراق المالية، وتعتبر الطريقة الأولى، التي تعتمد على خصم التدفقات النقدية المستقبلية، الوسيلة الأنسب للوصول إلى السعر العادل للسهم من وجهة نظر المستثمر الاستراتيجي على المدى الطويل، أما الطريقة الثانية، التي تم اتباعها في التقييم، فهي تعتمد في الأساس على أرقام المقارنة، وذلك باستخدام مضاعف السعر للربحية ومضاعف السعر للقيمة الدفترية للبنوك المدرجة في سوق الكويت للأوراق المالية، لقد تمت إعادة النظر في التوقعات المستقبلية لربحية البنك خلال فترة السنوات الخمس القادمة (2009-2013)، استناداً الى النتائج المالية للبنك خلال عام 2008، مع الأخذ بعين الاعتبار الوضع الاقتصادي والمالي الذي تمر به دولة الكويت ونتائج الأزمة المالية العالمية وتداعياتها على الاقتصاد الكويتي وسوق الائتمان المحلي.

خصم التدفقات النقديةلقد تم احتساب التدفقات النقدية المتاحة للمساهمين عبر تعديل صافي الربح المتوقع بإضافة المصاريف غير النقدية وخصم المصاريف الرأسمالية. بعد احتساب التدفقات النقدية المتاحة للمساهمين، جاءت التوقعات على أساس معدل نمو نهائي ثابت (perpetual growth rate) نسبته 5 في المئة للوصول إلى القيمة النهائية للبنك (terminal value)، وأخيراً تم خصم هذه التدفقات النقدية، بالإضافة إلى القيمة النهائية على أساس تكلفة حقوق المساهمين (cost of equity) بنسبة 16.08 في المئة للوصول إلى القيمة العادلة للسهم، ونتيجة لتطبيق المؤشرات المذكورة تم التوصل الى القيمة العادلة لسهم بيت التمويل الكويتي والمحتسبة على أساس خصم التدفقات النقدية، وهي 1.232 د.ك. القيمة العادلة للسهمللوصول إلى القيمة العادلة لسهم بيت التمويل الكويتي تم استخدام المتوسط الموزون للطرق المذكورة أعلاه، باعتماد نسبة 80 في المئة لطريقة خصم التدفقات النقدية، ونسبة 10 في المئة لكل من مضاعف السعر للربحية ومضاعف السعر للقيمة الدفترية، وقد نتج عن هذه العملية سعر عادل لسهم البنك بلغ 1.220 د.ك، وعليه جاءت التوصية بالاحتفاظ بالسهم بناء على مقياس توصيات «كامكو». أداء البنك وربحيتهنتيجة الأزمة المالية العالمية وآثارها السلبية على النظام المصرفي المحلي، شهدت صافي أرباح بيت التمويل الكويتي انخفاضا في عام 2008، وذلك لأول مرة لتبلغ 156.96 مليون د.ك. وقد جاء هذا الانخفاض على خلفية احتساب مخصصات كبيرة للديون المتعثرة والانخفاض في قيمة الاستثمارات والبالغ مجموعهما 211 مليون د.ك. نتيجة انخفاض صافي ربح البنك لعام 2008، تدهورت نسب الربحية الأساسية للبنك لتصل إلى ما دون معدل ارقام المقارنة لقطاع البنوك، حيث انخفض العائد على متوسط الموجودات (ROAA)، والعائد على متوسط حقوق المساهمين (ROAE) إلى 1.62 في المئة و12.34 في المئة في عام 2008، مقارنة بـ3.6 في المئة و26.5 في المئة في عام 2007 على التوالي.وبالرغم من النتائج المالية القوية التي حققها البنك في النصف الأول من عام 2008، جاءت النتائج المالية لعام 2008 مغايرة نتيجة الانخفاض الحاد في أسعار الأسهم المدرجة في سوق الكويت للأوراق المالية وأسواق المال الخليجية وأزمة الائتمان العالمية التي أدت بدورها إلى هبوط حاد في إيرادات الاستثمارات خلال النصف الثاني من عام 2008، حقق البنك خلال الربع الثالث من عام 2008 نسبة نمو بلغت 4.93 في المئة في صافي الأرباح مقارنة بالربع الثالث من عام 2007 لتصل إلى 63.23 مليون د.ك، أما نتائج الربع الرابع فكانت الأسوأ للبنك، حيث سجلت خسارة قدرها 63.6 مليون د.ك نتيجة مخصصات القروض المتعثرة والانخفاض في قيمة الاستثمارات وأصول الإجارة، والتي بلغ مجموعها 211 مليون د.ك لعام 2008.استطاع البنك خلال عام 2008 أن يحقق نموا ملحوظا في صافي إيرادات التمويل (مرابحة واستصناعا وإجارة) بلغ 344.5 مليون د.ك. مقارنة بـ224.4 مليون د.ك. لعام 2007، أي بنسبة نمو بلغت 53.5 في المئة، والتي تعدت نسبة النمو المحققة في عام 2007، حيث بلغت 48.4 في المئة. إن هذا النمو الملحوظ في صافي إيرادات التمويل كان نتيجة للزيادة في محفظة البنك من القروض، والتي ارتفعت بنسبة 21.2 في المئة خلال عام 2008 لتسجل حوالي 5.96 مليارات د.ك. كما في نهاية عام 2008، أما بالنسبة الى إجمالي إيرادات التمويل، فقد ارتفعت بنسبة 20.2 في المئة لتصل إلى 561.3 مليون د.ك. مقارنة مع 466.9 مليون د.ك. خلال عام 2007.هيكلة الأصول وكفاءتهاشهدت أصول البنك خلال عام 2008 نموا نسبته 19.85 في المئة لتصل إلى 10.54 مليارات د.ك. مقارنة بنسبة نمو 39.34 في المئة خلال عام 2007. وبالرغم من هذا التباطؤ في نمو حجم الميزانية العمومية للبنك، فإن بيت التمويل الكويتي لايزال يمثل ثاني أكبر قاعدة أصول في الكويت بعد بنك الكويت الوطني، أما بالنسبة الى محفظة القروض فقد استطاع البنك زيادة تلك المحفظة بنسبة 21.2 في المئة خلال عام 2008 لتسجل 5.96 مليارات د.ك. أو ما يعادل 27.3 في المئة من حصة السوق المحلي، والذي يعد أقل بكثير من النمو المحقق خلال عام 2007، حيث بلغت نسبته 43.6 في المئة. شكلت محفظة المدينين (مرابحات محلية ودولية واستصناعا) الجزء الأكبر من محفظة القروض أو ما يعادل نسبة 80 في المئة كما في نهاية عام 2008 وبقيمة إجمالية بلغت 4.8 مليارات د.ك.مؤشرات الكفاءة المالية لمديني «بيتك» (2004-2008)استطاع بيت التمويل الكويتي أن يحافظ على نسبة تغطية مرتفعة للقروض المتعثرة خلال الفترة 2004-2006، إذ بلغ متوسط نسبة التغطية حوالي 88 في المئة، لكن هذه النسبة بدأت بالتدهور خلال عام 2007 لتصل إلى 50.1 في المئة، وأيضا استمرت في الانخفاض خلال عام 2008 لتصل إلى نسبة 25.7 في المئة.لا يزال بيت التمويل الكويتي يحتفظ بمرتبته الثانية كأكبر بنك من حيث مجموع الودائع بعد بنك الكويت الوطني، حيث تجاوز مجموع ودائعه 8 مليارات د.ك في نهاية ديسمبر 2008، وذلك رغم انخفاض حجم النمو السنوي إلى 25.4 في المئة مقارنة بـ36 في المئة في العام السابق. خلال عام 2008 أصبح بيت التمويل الكويتي أكبر بنك من حيث حجم الودائع نتيجة نمو إيداعات العملاء بمبلغ 1.25 مليار د.ك لتسجل 6.61 مليارات د.ك في نهاية العام.