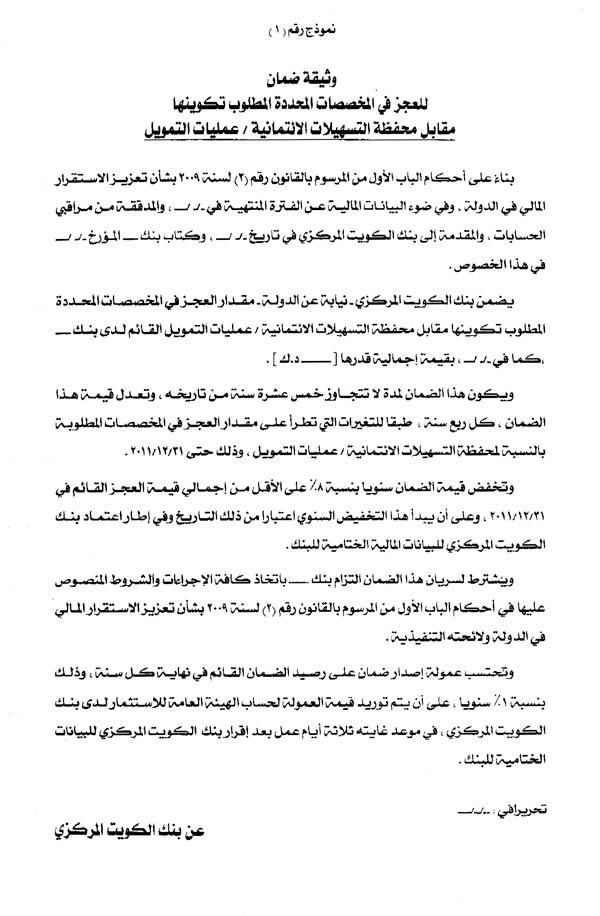

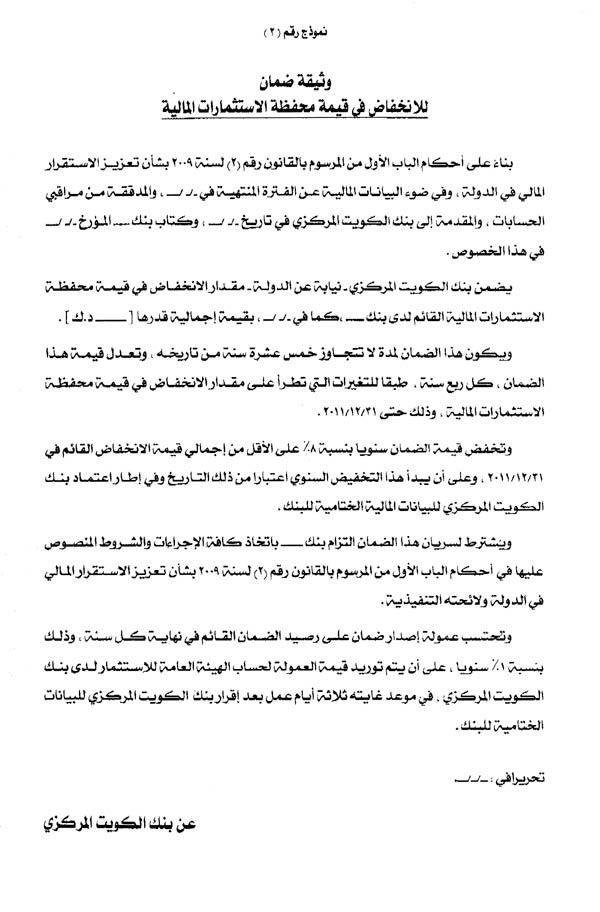

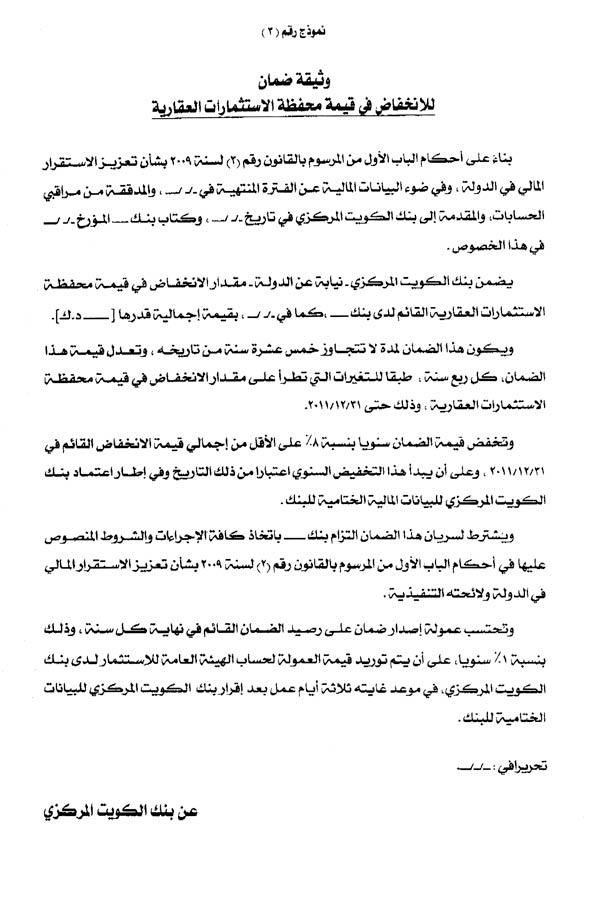

اللائحة التنفيذية لقانون الاسـتقرارالمالي: مراجعة الضـمانات الاستثمارية فصلياً والعقارية سنوياً... لقياس عجز المخصصات الشركات التي لا تتقيد بالضوابط ستخرج من عباءة البرنامج التمويلي تصدر وزارة المالية سندات أو صكوكاً بقيمة الضمان المحدد ولا تتجاوز فترة استحقاقها 5 سنوات

نشر

في 03-04-2009 | 00:00

آخر

تحديث 03-04-2009 | 00:00

أبرز ما ورد في اللائحة التنفيذية:• حساب العجز في المخصصات لأرصدة التسهيلات والتمويل في سجلات البنوك كما في تاريخ 31/12/2008

• على البنوك تحديد ضمانات العملاء والعوائد المحتجزة في الحسابات المعلقة والإيرادات المؤجلة للبنوك الإسلامية• تقييم الاستثمارات المالية بصفة ربع سنوية وفقاً لقواعد المحاسبة الدولية والأعراف المصرفية• يحدد مقدار ضمان الدولة - ربع سنوي بمقدار العجز غير المغطى بعد استخدام الارباح وأي من بنوك حقوق المساهمين• تلتزم الشركة بإدارة محفظة الأصول المقدمة منها كضمانات لجميع الديون القائمة قبل صدور المرسوم بقانون• الشركات غير المستفيدة يجوز لها إصدار سندات أو صكوك تتحول إلى أسهم ضمن زيادة رأسمالها لإطفاء الخسائر والديون• يجوز لشركات الاستثمار التي تواجه صعوبات في الوفاء بالتزاماتها التقدم بطلب قضائي للحماية من الدائنين مع اشتراط موافقة المركزي• يجب فصل أرصدة الاستثمارات المالية عن العقارية في سجلات مستقلة ويتحمل البنك أي خسائر عن بيع أي من مكونات المحفظتين• في حال عدم انتظام أي من أرصدة التمويل الجديد يلتزم البنك بتكوين مخصصات بـ50 في المئة من قيمة المخصصات المطلوبة كما يجب أن يتخذ كل الإجراءات لمتابعة العملاء غير المنتظمين• يحق للبنك إصدار سندات تتحول إلى أسهم أو أسهم ممتازة تكون أولوية الاكتتاب فيها لمساهمي البنك ثم للهيئة العامة للاستثمار• يحق للهيئات والمؤسسات الحكومية إنشاء شركات ذات أغراض خاصة لتملك الأصول الحكومية والحقوق التشغيلية لها• على البنوك وضع النظم المناسبة للرقابة الداخلية لضمان الالتزام بالشروط والقواعد المنظمة للبرنامج التمويليحصلت «الجريدة» على نص اللائحة التنفيذية للمرسوم بقانون رقم 2 لسنة 2009 بشأن تعزيز الاستقرار المالي بالدولة، والذي اقره مجلس الوزراء أمس بناء على عرض وزير المالية.وركزت اللائحة التنفيذية في الفصل الاول على ضمان العجز في مخصصات التسهيلات الائتمانية والتمويل، وضمان الانخفاض في المحفظتين الاستثماريتين، المالية والعقارية، القائمة لدى البنوك بناء على سجلات 31/12/2008، وان يتم تقييم كل من المحفظتين بناء على كل المعايير الدولية والتعليمات الصادرة من بنك الكويت المركزي. وتحدث الفصل الثاني عن اصدار الضمانات وشروطه، بأن يصدر «المركزي» وثيقة الضمان الخاصة بكل بنك، ويضع الآلية التي تطرأ على متابعة التغييرات في قيمة الضمان، ويراعي تعديل قيمة الضمان بصفة دورية كل ربع سنة، وخفض قيمة الضمان بما لا يقل عن 8% سنوياً من اجمالي الضمان القائم قي 31/12/2011. وتطرق الفصل الثالث إلى متطلبات معالجة اوضاع البنوك، فإن رأي البنك المركزي او اي من البنوك حاجة إلى زيادة رأس المال وجب على البنك المحتاج اتخاذ اجراءات هذه الزيادة فإن لم يتمكن البنك من اتمام الزيادة المطلوبة فيجوز للبنك اصدار سندات ملزمة بالتحول الى اسهم او اصدار اسهم ممتازة تكون الأولوية فيها للاكتتاب للمساهمين ويجوز للهيئة العامة للاستثمار الاكتتاب فيها. وفي ما يتعلق بالنشاط الاقتصادي ووضع ضوابط منح التمويل الجديد، قالت اللائحة التنفيذية: «ينشأ لدى بنك الكويت المركزي نظام تسجيل البيانات الخاصة بالتمويل الجديد» كما نصت اللائحة على جواز تحديد بنك الكويت المركزي لكل بنك حصة في الحد الاقصى لاجمالي التمويل البالغ قيمته 4 مليارات دينار.واوجبت اللائحة على الشركات الراغبة في الاستفادة من البرنامج التمويلي تقديم بيان بالوضع المالي للشركة، وبيان تفصيلي بالالتزامات القائمة عليها، والمشاكل والصعوبات التي تواجهها لسداد التزاماتها تجاه الغير.وعن الاجراءات القضائية لاعادة هيكلة شركات الاستثمار، اوضحت اللائحة انه يجوز لهذه الشركات التقدم مباشرة بطلب إلى رئيس الدائرة المختصة في محكمة الاستئناف لاعادة هيكلتها ومعالجة اوضاعها.واجازت اللائحة التنفيذية للهيئات والمؤسسات الحكومية انشاء شركة او اكثر ذات غرض خاص، تقتصر اغراضها على تملك اصول حكومية او الحقوق التشغيلية للاصول الحكومية، التي يجوز اصدار صكوك وتوريق وفقاً لصيغ العقود المعمول بها في الشريعة الإسلامية.وأرفق مع اللائحة التنفيذية 3 نماذج لوثائق الضمان للعجز في المخصصات مقابل:1- محفظة التسهيلات الائتمانية/ عمليات التمويل2- الانخفاض في قيمة محفظة الاستثمارات المالية3- الانخفاض في قيمة محفظة الاستثمارات العقاريةوفيما يلي نص اللائحة التنفيذية كاملاً:اللائحة التنفيذية للمرسوم بالقانون رقم (2) لسنة 2009 بشأن تعزيز الاستقرار المالي في الدولةباب تمهيديتعريفاتالمادة (1)في تطبيق احكام هذه اللائحة للمرسوم بالقانون بشأن تعزيز الاستقرار المالي في الدولة يكون للكلمات والعبارات التالية المعنى المبين قرين كل منها:1) البنوك: البنوك الكويتية المسجلة لدى بنك الكويت المركزي.2) البنوك المحلية: البنوك الكويتية وفروع البنوك الاجنبية المسجلة لدى بنك الكويت المركزي.3) الشركات: شركات الاستثمار المسجلة لدى بنك الكويت المركزي.4) العجز في المخصصات المحددة: هو مقدار الفرق بين المبالغ التي تم تحميلها على نتائج نشاط اي بنك لمقابلة مخاطر عدم تحصيل الديون، كمخصصات محددة لهذا الغرض، والمخصصات المطلوبة وفق تعليمات بنك الكويت المركزي.5) فئات تصنيف محفظة الاستثمارات المالية: وفقاً لقواعد المحاسبة الدولية تصنف محفظة الاستثمارات المالية الى فئات، لكل فئة من هذه الفئات سياسة محاسبية يتعين اتباعها.6) قطاعات النشاط الاقتصادي المحلي المنتجة: هي قطاعات النشاط الاقتصادي المنتجة من عملاء القطاع الخاص المحلي، وتتمثل في كل من قطاع النفط والغاز، قطاع الزراعة وصيد الاسماك، قطاع الصناعة، قطاع التشييد (الانشاء والمقاولات)، قطاع التجارة والاعمال التجارية، قطاع الخدمات الذي يشمل الاتصالات والنقل والمهن الحرفية وغيرها من الخدمات، وذلك وفقا للتعليمات الصادرة عن البنك المركزي بشأن تعريف القطاعات الاقتصادية.7) البنك المدير: البنك الكويتي صاحب الجزء الاكبر من مديونية الشركة تجاه البنوك، أو اي بنك آخر يحدده بنك الكويت المركزي.8) الجهات المستفيدة: البنوك الكويتية التي يصدر لها وثيقة الضمان وفقا لاحكام الباب الاول من المرسوم بالقانون، وشركات الاستثمار التي تتمتع بالملاءة وينطبق عليها احكام الفصل الأول من الباب الثالث من المرسوم.الباب الأول البنوكالفصل الأولضمان العجز في مخصصات التسهيلات الائتمانية والتمويل وضمان الانخفاض في محفظتي الاستثمارات المالية والعقاريةالمادة (2)يتعين عند تحديد ضمان الدولة للعجز في المخصصات المحددة التي يلزم تكوينها مقابل محفظة التسهيلات الائتمانية والتمويل القائم لدى البنوك، مراعاة ما يلي:أ- أن يتم حساب العجز في المخصصات المحددة بالنسبة لارصدة التسهيلات الائتمانية والتمويل القائمة في سجلات البنوك في 31/12/2008 ويتم حساب المخصصات المحددة المطلوبة وفقا للتعليمات الصادرة من بنك الكويت المركزي في شأن قواعد وأسس تصنيف التسهيلات الائتمانية وعمليات التمويل واحتساب مخصصاتها.ب - يتم اعداد سجل إحصائي مستقل يتضمن ارصدة التسهيلات الائتمانية والتمويل القائمة في سجلات البنك في 31/12/2008 مع تحديد ما يخص هذه الارصدة من ضمانات مقدمة من العملاء ومخصصات مكونة بمعرفة البنك وعوائد محتجزة في حسابات معلقة، وكذلك الايرادات المؤجلة لعمليات التمويل المقدمة من البنوك الاسلامية.وتلتزم البنوك بتقديم بيانات تصنيف هذه الارصدة، وفقا لتعليمات بنك الكويت المركزي في شأن قواعد وأسس تصنيف التسهيلات الائتمانية، وعمليات التمويل واحتساب مخصصاتها، على ان تكون هذه البيانات مدققة، ومرفقا بها شهادة من مراقبي الحسابات.ج- يتعين اجراء تقييم للضمانات المقدمة مقابل المديونية التي يتم تصنيفها. ويراعي في هذا الخصوص أن يكون تقييم الضمانات العقارية بصفة سنوية على الأقل خلال الربع الأخير من العام المالي، وأن يتم التقييم لدى جهتين من الجهات المحايدة المتخصصة في هذا المجال، ويكون إحداهما بيت التمويل الكويتي او بنك الكويت الدولي بالنسبة للعقارات المحلية، ويعتد بقيمة التقييم الأقل، ويتعين ان يتم تقييم الاستثمارات المالية، بصفة ربع سنوية في نهايات الشهور: مارس، يونيو، سبتمبر، ديسمبر، وفقا للأسس المقررة بقواعد المحاسبة الدولية والأعراف المصرفية.د- يحدد مقدار ضمان الدولة بصفة ربع سنوية في نهايات الشهور: مارس، يونيو، سبتمبر، ديسمبر، بمقدار العجز الذي لا يتم تغطيته من جانب البنك بعد استخدام الارباح واي من بنود حقوق المساهمين، وفقا لما يقرره بنك الكويت المركزي، ويتم اصدار الضمان بوثائق وفق النماذج (1،2،3) المرافقة لهذه اللائحة التنفيذية.هـ- يجب على كل بنك العمل على تكوين المخصصات اللازمة لتخفيض حجم العجز.المادة (3) يجب على البنوك استخدام نظام موحد لمتابعة التسهيلات الائتمانية والتمويل القائمة في سجلات البنوك في 31/12/2008، الذي تضمن الدولة مقدار العجز في مخصصاتها واتخاذ جميع الاجراءات اللازمة لتحصيل المديونية.المادة (4)يكون ضمان الدولة لمقدار ما قد يطرأ من انخفاض في أرصدة محفظة الاستثمارات المالية وارصدة محفظة الاستثمارات العقارية القائمة في سجلات البنوك في 31/12/2008، ويتم حساب الانخفاض في محفظة الاستثمارات المالية بالنسبة لكل فئة من فئات تصنيفها، ويتم حساب الانخفاض في محفظة الاستثمارات العقارية حسب قواعد المحاسبة الدولية، على ان يتم استبعاد ما تم تكوينه من مخصصات مقابل تلك الاستثمارات حتى ذلك التاريخ، وكذلك استخدام ما يخصها من احتياطيات للتقييم (موجبة) مدرجة ضمن حقوق المساهمين.ويراعي فصل ارصدة الاستثمارات المالية والاستثمارات العقارية القائمة في 31/12/2008 في سجلات احصائية مستقلة، ويحدد بنك الكويت المركزي اسلوب متابعة التطورات في المحفظتين، والبيانات التي يتعين على البنوك تقديمها له في هذا الخصوص، على ان تكون جميع البيانات المقدمة من البنوك مدققة ومرفقا بها شهادة من مراقبي الحسابات، كما يتعين عند تحديد ضمان الدولة لهذا الانخفاض مراعاة ما يلي:أ- ان يتم تقييم كل من المحفظتين وفقا للمعايير الدولية والتعليمات الصادرة من بنك الكويت المركزي، مع مراعاة ما تقضي به المادة (2/ج) من هذه اللائحة.ب- يحدد ضمان الدولة، بصفة ربع سنوية (في نهايات الشهور: مارس، يونيو، سبتمبر، ديسمبر) بمقدار الانخفاض في قيمة كل من محفظة الاستثمارات المالية ومحفظة الاستثمارات العقارية، الذي لا يتم تغطيته من جانب البنك بعد استخدام الارباح واي من بنود حقوق المساهمين وفقا لما يقرره بنك الكويت المركزي.المادة (5)يضع بنك الكويت المركزي الضوابط والشروط التي يجب الالتزام بها لدى اي تصرف من البنوك في مكونات محفظتي الاستثمارات المالية والعقارية المشمولين بضمان الدولة: على انه يجب في هذا الخصوص اتباع ما يلي:أ - تخفيض قيمة ضمان الدولة بمقدار الارباح التي تتحقق نتيجة لبيع اي من مكونات المحفظتين.ب - يتحمل البنك الخسائر الناتجة عن بيع أي من مكونات المحفظتين.المادة (6)يتم تعديل مقدار ما قد ينشأ من عجز او انخفاض ضمنته الدولة بصفة دورية في نهاية الفترات ربع السنوية خلال الاعوام 2009 و2010 و2011 بنا ء على التغيرات التي تطرأ على مقدار العجز في المخصصات المحددة للتسهيلات الائتمانية والتمويل ومقدار الانخفاض في قيمة الاستثمارات المالية والاستثمارات العقارية، ووفقا لما يقرره بنك الكويت المركزي.ولا تزيد مدة ضمان الدولة للعجز في المخصصات المحددة والانخفاض في قيمة الاستثمارات المالية والمحفظة العقارية، على خمس عشرة سنة من تاريخ اصدار الضمان، ولا يتم زيادة مقدار الضمان على مقدار العجز والانخفاض في نهاية 31/12/2008، ويجب ان يتم تخفيض قيمة الضمان بمقدار ما يطرأ من تحسن في العجز أو الانخفاض خلال الفترة المتبقية من الضمان، مع مراعاة احكام المادة (7) من الفصل الثاني.الفصل الثانيإصدار الضمان وشروطهالمادة (7) يصدر بنك الكويت المركزي وثيقة الضمان الخاصة بكل بنك ويضع الآلية التي يتم بها متابعة التغيرات التي تطرأ على قيمة الضمان، ويراعى في هذا الخصوص ما يلي:أ - تعديل قيمة الضمان بصفة دورية كل ربع سنة، بالتغيرات التي تطرأ على مقدار العجز في المخصصات المحددة لمحفظة التسهيلات الائتمانية والتمويل ومقدار الانخفاض في قيمة محفظتي الاستثمارات المالية والعقارية، ولا يتم زيادة مقدار الضمان عن مقدار ذلك العجز والانخفاض القائم لدى البنك في 31/12/2011 وحتى نهاية فترة الضمان.ب - تخفض قيمة الضمان سنويا بالنسبة التي يحددها بنك الكويت المركزي، وبما لا تقل عن 8% سنويا من اجمالي قيمة الضمان القائم في 31/12/2011، على ان يبدأ التخفيض السنوي اعتبارا من هذا التاريخ، وفي اطار اعتماد بنك الكويت المركزي للبيانات المالية الختامية للبنك.المادة (8)تحسب عمولة اصدار الضمان مقابل التكاليف الادارية على رصيد الضمان القائم في نهاية كل سنة، وذلك بنسبة يحددها بنك الكويت المركزي بما لا يجاوز 1%.ويتم توريد قيمة العمولة في حساب يفتح لدى بنك الكويت المركزي باسم الهيئة العامة للاستثمار، وذلك في موعد لا يجاوز ثلاثة ايام عمل بعد اقرار بنك الكويت المركزي للبيانات المالية الختامية لكل بنك.المادة (9)يتولى بنك الكويت المركزي انشاء نظام لمتابعة الضمان الصادر لكل بنك، وعلى البنوك تقديم البيانات التي يطلبها بنك الكويت المركزي في هذا الخصوص.ويجوز لبنك الكويت المركزي الغاء الضمان الصادر لأي بنك خلال فترة سريانه، اذا تبين له انتفاء الحاجة اليه في ضوء متابعته للتغيرات التي تطرأ على العجز في المخصصات مقابل التسهيلات الائتمانية والتمويل والانخفاض في قيمة محفظتي الاستثمارات المالية والعقارية، وفقا للأوضاع المالية لكل بنك.الفصل الثالثمتطلبات معالجة أوضاع البنوكالمادة (10)اذا رأى بنك الكويت المركزي او اي من البنوك حاجته لزيادة رأس المال لمواجهة متطلبات اوضاعه المالية، فإنه يتعين على البنك اتخاذ اجراءات زيادة رأس المال، خلال الفترة الزمنية التي يحددها بنك الكويت المركزي، وفقا للأحكام الواردة بقانون الشركات التجارية.المادة (11)في حالة عدم قدرة البنك على اتمام الزيادة المطلوبة في رأس المال على النحو المبين في المادة السابقة، فإنه يجوز للبنك اصدار سندات ملزمة التحول الى اسهم او قابلة للتحول الى اسهم او اصدار اسهم ممتازة تكون الأولوية للاكتتاب فيها لمساهمي البنك، ويجوز للهيئة العامة للاستثمار والاكتتاب في السندات والأسهم التي لا يستخدم فيها حق الاولوية.كما يجوز للبنوك الاسلامية في حالة عدم قدرتها على اتمام الزيادة المطلوبة في رأس المال، اصدار ادوات مالية اخرى، يوافق عليها بنك الكويت المركزي، تتفق مع احكام الشريعة الاسلامية لتدعيم حقوق مساهميها، وتكون الاولوية للاكتتاب فيها لمساهمي البنك، ويجوز للهيئة الاكتتاب في الجزء الذي لا يستخدم فيه حق الأولوية.المادة (12)لإصدار سندات ملزمة التحول إلى أسهم أو قابلة للتحول إلى أسهم، يجب تعديل النظام الأساسي بما يسمح للبنك بذلك، ويتخذ قرار بشأن إصدار هذه السندات من الجمعية العامة المختصة، يتضمن شروط إصدار هذه السندات.وتتضمن شروط إصدار هذه السندات المدة التي يحددها البنك لتحويلها إلى أسهم وسعر التحويل بعد موافقة الهيئة العامة للاستثمار قبل العرض على الجمعية العامة المختصة، ويجوز أن يكون التحويل إلى أسهم يتقرر لها امتيازات معينة.كما يجوز لبنك الكويت المركزي أن يرخص لأي من البنوك في إصدار سندات ملزمة التحول إلى أسهم أو قابلة للتحول إلى أسهم بقيمة تزيد على رأس ماله.المادة (13)يجوز للجمعية العامة غير العادية للبنك تقرير بعض الامتيازات للأسهم الممتازة التي يصدرها البنك، وذلك في التصويت أو الأرباح أو ناتج التصفية.ويجب النص في شروط إصدار الأسهم الممتازة على جواز تعديل الحقوق أو الامتيازات أو القيود المتعلقة بها وفقا لأحكام المادة (15) من هذه اللائحة.ويتعين على البنوك تعديل النظم الأساسية لها بتضمينها شروط وقواعد الأسهم الممتازة ونوع الامتياز المقرر لها وحدوده.المادة (14)يجوز أن يتضمن النظام الأساسي للبنك النص على مدى حقوق الأولوية للمساهمين الحاليين في الاكتتاب في أسهم زيادة رأس المال، التي يتقرر لها بعض الامتيازات، وعلى أن لا يقتصر هذا الحق على بعض المساهمين دون البعض الآخر.ويجوز خلال فترة الاكتتاب في الزيادة، تداول الحق في الأولوية بالاكتتاب، سواء منفصلا أو بالتبعية مع الأسهم الأصلية.كما يجوز بقرار من الجمعية العامة غير العادية أن تطرح أسهم الزيادة كلها أو بعضها للاكتتاب العام مباشرة دون إعمال حقوق الأولوية للمساهمين القدامى إذا كانت مقررة في النظام الأساسي للبنك.المادة (15)لا يجوز تعديل الحقوق أو الامتيازات أو القيود المتعلقة بالأسهم الممتازة إلا بقرار من الجمعية العامة غير العادية وبعد موافقة جمعية خاصة، تضم حملة الأسهم التي يتعلق بها التعديل، بأغلبية الأصوات التي تملك رأس المال الذي تشمله هذه الأسهم.ويتم الدعوة لهذه الجمعية الخاصة وفقا للأحكام المتعلقة بدعوة الجمعية العامة غير العادية واختصاصاتها الواردة بقانون الشركات التجارية.المادة (16)على البنك الذي يرغب في الاستفادة من أحكام هذا الباب عرض الشروط والإجراءات المنصوص عليها بشأن ضمان العجز في المخصصات والانخفاض في قيمة المحفظة الاستثمارية المالية ومحفظة الاستثمارات العقارية على الجمعية العامة العادية للحصول على موافقتها المسبقة بتنفيذ الإجراءات والشروط التي يقررها بنك الكويت المركزي في هذا الخصوص، وكذلك على تخفيض المصروفات الإدارية والعمومية والمخصصات المالية لجهاز الإدارة العليا، والجهاز التنفيذي، بما في ذلك المكافآت والمنح وغيرها وفقا لما يقرره بنك الكويت المركزي.كما يتعين على البنك الحصول على الموافقة المبدئية المسبقة من الجمعية العامة غير العادية على الدخول في عملية دمج إذا تطلبت أوضاع البنك ذلك، على أن يتم عرض الشروط وكافة المعلومات الخاصة بعملية الدمج على الجمعية العامة المنعقدة بصفة غير عادية للحصول على موافقتها النهائية وفقا لأحكام قانون الشركات التجارية.الباب الثانيقطاعات النشاط الاقتصادي المحلي المنتجةالفصل الأولضوابط منح التمويل الجديدالمادة (17)ينشأ لدى بنك الكويت المركزي نظام لتسجيل البيانات الخاصة بالتمويل الجديد الذي يتم استخدامه محليا والمقدم من البنوك المحلية، خلال العامين 2009 و2010 إلى عملاء القطاع الخاص من كافة قطاعات النشاط الاقتصادي المحلي المنتجة.ويجوز لبنك الكويت المركزي تحديد حصة لكل بنك من الحد الأقصى لإجمالي التمويل، البالغ أربعة آلاف مليون دينار خلال العامين المذكورين، على أن يتم استخدام حصة كل بنك على شرائح ترتبط بفترات زمنية محددة. ويتم الاسترشاد عند تحديد الحصص والشرائح المشار إليها بما يلي:- الحصة السوقية للبنك، وتمثل نسبة إجمالي أصول البنك إلى إجمالي أصول القطاع المصرفي المحلي.- متوسط معدل النمو في محفظة التسهيلات الائتمانية والتمويل لدى البنك خلال السنوات الخمس الماضية.- تقديرات البنك لحجم النمو المتوقع في محفظة التسهيلات الائتمانية والتمويل لديه خلال العامين 2009، 2010.وفي حالة عدم قيام أي من البنوك باستخدام الشرائح المقررة له خلال الفترة الزمنية المحددة، فإنه يجوز لبنك الكويت المركزي توزيع الشرائح غير المستخدمة على بنوك أخرى في ضوء معدلات استخدامها للشرائح المقررة لها.ويضع بنك الكويت المركزي القواعد والإجراءات، ويحدد البيانات الخاصة بتطبيق هذا النظام، على أن يشمل ذلك نموذج لكل تمويل جديد يتم منحه موضحا به جميع البيانات المتعلقة بهذا التمويل بما في ذلك ما أسفرت عنه الدراسة الائتمانية وقرار السلطة الائتمانية المختصة بشأن حجم التمويل الممنوح والضمانات، وكذلك رأي إدارة المخاطر، على أن يتضمن إقرارا من البنك بالتزامه بالشروط المقررة في المادة (18) من هذه اللائحة. ويعتمد هذا النموذج من كل من المسؤولين عن منح الائتمان وإدارة المخاطر ورئيس الجهاز التنفيذي بالبنك.المادة (18)تقع مسؤولية منح التمويل الجديد على الجهة المانحة، والتي يتعين عليها مراعاة الأصول والأعراف المصرفية السليمة والقواعد والأسس المقررة في هذا الخصوص، والالتزام بصفة خاصة بما يلي:1- التعليمات الصادرة عن بنك الكويت المركزي في شأن ترشيد وتنظيم السياسة الائتمانية والتمويلية لدى البنوك، وكذلك الوقوف على الجدارة الائتمانية للعميل المقترض.2- الحصول على ضمانات كافية ومناسبة يتم تحديدها في ضوء أوضاع كل عميل.ويلتزم كل بنك بالاحتفاظ بسجل للضمانات المقدمة من العملاء مقابل التمويل الجديد المقدم لهم. وأن يتأكد من هذه الضمانات وسند الملكية وقيمتها عند تقديم التمويل، ومراجعة تقييم تلك الضمانات دوريا وفقا لما تقضي به المادة (2/ج) من هذه اللائحة، وتحديد الإجراءات الواجب اتخاذها لمواجهة أي انخفاض في قيمتها. وتقدم البنوك تقريرا ربع سنوي مدققا من مراقبي الحسابات لبنك الكويت المركزي عن تطورات الضمانات، يوضح التغيرات في قيمة الضمانات القائمة والضمانات الإضافية المقدمة. ويلتزم البنك بالاحتفاظ بكامل الضمانات المقدمة من العميل، ويجوز ان يتم الإفراج الجزئي عن أي من هذه الضمانات في حالة انخفاض رصيد التمويل المقدم للعميل عن قيمة الضمانات، وذلك بنسبة الانخفاض في رصيد التمويل.3- ان لا يتم استخدام التمويل الجديد لاغراض المضاربة او المتاجرة في العقارات والاوراق المالية او لسداد المديونيات القائمة على العميل وقت صدور المرسوم بالقانون، وان يتم اتخاذ كافة الاجراءات التي تكفل متابعة استخدام العميل لهذا التمويل في الاغراض الممنوح من اجلها، وفقا للعقد المبرم معه، وبمراعاة الاعراف المصرفية السليمة في هذا الخصوص.4- ان يحدد اجل التمويل وفقا لاحتياجات العميل، وبحد اقصى خمس سنوات.5- ان يتم سداد اصل رصيد التمويل والعائد معا على اقساط خلال اجل التمويل. 6- العمل على تنويع محفظة التمويل الجديد على قطاعات النشاط الاقتصادي المحلي المنتجة في ضوء طلبات الحصول على التمويل وجدواها.ولا يخضع التمويل الجديد لضمان الدولة في حالة الاخلال بأي من الالتزامات والشروط السابقة.المادة (19)يتعين على كل بنك وضع النظام المناسب للرقابة الداخلية التي تكفل الالتزام بالشروط والقواعد المشار اليها في المادة السابقة، وعلى ان يتم تقييم هذا النظام من جانب مراقبي الحسابات وتقديم تقرير عنه بهذا الخصوص الى بنك الكويت المركزي في نهاية كل سنة مالية طوال فترة الضمان.كما يجب على كل بنك تقديم تقرير، ربع سنوي، عن التمويل الجديد المشار اليه في هذا الباب مدققاً من مراقبي الحسابات، وفقا لما يحدده بنك الكويت المركزي.الفصل الثانيشروط الضمانالمادة (20)يكون ضمان الدولة لنسبة 50 في المئة من التمويل الجديد، المشار اليه في المادة رقم (17)، وبحد اقصى اربعة آلاف مليون دينار لاجمالي التمويل الجديد المقدم من جميع البنوك المحلية خلال العامين 2009 و2010، ويسري الضمان خلال الاجل المحدد لكل تمويل وبحد اقصى خمس سنوات.المادة (21)تطبق قواعد واسس تصنيف التسهيلات الائتمانية واحتساب مخصصاتها وكيفية معالجة الايرادات الناتجة عنها وفقا للتعليمات الصادرة عن بنك الكويت المركزي، وذلك على التمويل الجديد الممنوح من البنوك لقطاعات النشاط الاقتصادي المحلي المنتجة، والمضمون من الدولة بنسبة 50 في المئة ويراعى في هذا الخصوص ما يلي:أ - في حالة عدم انتظام اي من ارصدة هذا التمويل الجديد يلتزم البنك مقدم التمويل بتكوين مخصصات بنسبة 50 في المئة من قيمة المخصصات المطلوبة وفقا للتعليمات المشار اليها، للرصيد القائم من هذا التمويل مخصوما منه قيمة الضمانات المقدمة من العميل.ب - اتخاذ كافة الاجراءات اللازمة لمتابعة العملاء غير المنتظمين لتحصيل الديون المستحقة عليهم وفقا للاجراءات المعمول بها.ج - في حالة عدم امكانية تحصيل الدين غير المنتظم بعد استنفاد جميع سبل التحصيل اللازمة بما في ذلك الاجراءات القانونية يقوم البنك بإخطار بنك الكويت المركزي بما تم اتخاذه من اجراءات في هذا الشأن للحصول على موافقته المسبقة على شطب هذا الدين.د - وفي حالة موافقة بنك الكويت المركزي على شطب الدين يحدد مقدار ضمان الدولة بنسبة 50 في المئة من الرصيد القائم للتمويل في سجلات البنك مخصوما منه قيمة الضمانات المقدمة من العميل والفوائد او العوائد المحتجزة في حساب معلق، وكذلك الايرادات المؤجلة بالنسبة لعمليات التمويل المقدمة من البنوك الاسلامية مع مراعاة حكم المادة (22) من هذه اللائحة.هـ - على البنوك مواصلة متابعة تحصيل الديون التي تم شطبها وفقا للاجراءات المعمول بها، وتقديم تقرير دوري لبنك الكويت المركزي في هذا الخصوص.المادة (22)تصدر وزارة المالية - نيابة عن الدولة - سندات او صكوكا بقيمة الضمان المحدد بالبند (د) من المادة السابقة، ويتولى بنك الكويت المركزي متابعة ارصدة السندات او الصكوك المصدرة لكل بنك وما يطرأ عليها من تغيرات.ولا تجاوز فترة استحقاق تلك السندات او الصكوك خمس سنوات من تاريخ اصدارها، ويتم استهلاك هذه السندات او الصكوك بحصة الدولة في اي مبالغ تحصل من الديون المشطوبة.ويجوز ان يدفع عن السندات او الصكوك عائد يحدده بنك الكويت المركزي.الباب الثالثشركات الاستثمارالفصل الاولتصنيف الشركات ودراسة اوضاعهاالمادة (23)يقوم بنك الكويت المركزي بتحديد الجهات المتخصصة في مجال دراسة وتقييم اوضاع شركات الاستثمار، وذلك وفق اسس وضوابط مرجعية يحددها بنك الكويت المركزي.ويتم اسناد دراسة تقييم اوضاع شركات الاستثمار التي تتقدم بطلب بهذا الخصوص لبنك الكويت المركزي، وذلك الى احدى هذه الجهات او الى الجهة التي تحددها الشركة ويوافق عليها بنك الكويت المركزي.المادة (24)على الشركة الراغبة في الاستفادة من احكام هذا الفصل، التقدم بطلب الى بنك الكويت المركزي يتضمن ما يلي:1 - الوضع المالي للشركة.2 - بيان تفصيلي بالالتزامات القائمة على الشركة تجاه الجهات المحلية والاجنبية.3 - المشاكل والصعوبات التي تواجهها الشركة في الوفاء بالتزاماتها والاجراءات التي اتخذتها الشركة في شأنها.4 - تحديد ما اذا كانت الشركة تطلب تعيين جهة استشارية متخصصة او اسناد ذلك الى الجهة التي يحددها بنك الكويت المركزي.المادة (25)يكلف بنك الكويت المركزي الجهة المتخصصة التي يتم تحديدها وفقا للمادة (23) بدراسة وتقييم أوضاع شركة الاستثمار، التي تواجه مشاكل مالية وتحتاج الى معالجة أوضاعها، بهدف تحديد مدى تمتعها بالملاءة وقدرتها على مواصلة نشاطها.ويراعى عند تحديد ملاءة الشركة مدى كفاية أصولها لمقابلة سداد التزاماتها قصيرة وطويلة الأجل، أخذاً في الاعتبار تحديد مدى جودة الأصول من خلال تقييم حديث، والتدفقات النقدية المستقبلية للشركة.المادة (26)تشمل الدراسة التي تقوم بها الجهة المتخصصة، بالنسبة للشركة التي تتمتع بالملاءة ولديها القدرة على الاستمرار، اقتراح سبل المعالجة اللازمة، من خلال خطة وبرنامج زمني مناسب لإعادة هيكلة الميزانية ومعالجة الوضع المالي للشركة بما يمكنها من الوفاء بالتزاماتها وتخطي مشاكلها المالية، على أن يراعى ما يلي:أ) دراسة الوضع المالي للشركة بناء على تقييم حديث يعكس قيمة أصول والتزامات الشركة بصورة حقيقية لتحديد مدى تمتعها بالملاءة، وتقديم تقرير تفصيلي يوضح الأسس المتبعة بشأن هذا التقييم.ب) تحديد طبيعة وأسباب المشاكل المالية التي تواجهها الشركة وسبل معالجتها.ج) تقدير المبالغ المطلوبة لمعالجة أوضاع الشركة، سواء بالتمويل من البنوك أو من خلال الحصول على دعم من المساهمين عن طريق زيادة رأس المال أو الحصول على تمويل مساند من المساهمين أو جهات أخرى.د) تحديد الأصول التي يمكن للشركة تقديمها كضمانات للتمويل القائم والجديد.المادة (27)في ضوء نتائج تقرير الجهة المتخصصة التي أسفرت عنها دراسة وتقييم الوضع المالي الحقيقي للشركة والمتضمن التوصيات المقترحة لمعالجة المشاكل المالية التي تواجهها، يقرر بنك الكويت المركزي الإجراءات المناسبة التي يتم اتخاذها بشأن معالجة أوضاع الشركة ذات الملاءة، وذلك وفق أحكام الفصل الثاني من هذا الباب. الفصل الثانيأساليب المعالجة وضوابطها(المادة (28)يقوم البنك المدير الذي يتولى إدارة مديونيات الشركة بالتنسيق مع البنوك الدائنة بتحديد حجم التمويل المطلوب للشركة من البنوك المحلية والضمانات التي تقدمها الشركة.ويشترك البنك المدير في المفاوضات التي تجريها الشركة مع البنوك والمؤسسات المالية الأجنبية الدائنة والدائنين الآخرين لجدولة مديونيات الشركة.المادة (29)وفق ما يسفر عنه الاتفاق بشأن جدولة مديونيات الشركة على النحو الموضح في المادة السابقة، تقوم الشركة بتقديم طلب الى بنك الكويت المركزي للحصول على موافقته المسبقة على الجدولة المقترحة، على أن يكون الطلب مصحوباً برأي البنك المدير، وموضحاً به مقدار التمويل الجديد الذي وافقت البنوك المحلية على تقديمه للشركة والضمانات المقدمة من الشركة.المادة (30)في حالة موافقة بنك الكويت المركزي على الجدولة المقترحة، يكون ضمان الدولة لنسبة %50 من التمويل الجديد الذي تحصل عليه الشركة من البنوك المحلية، وذلك خلال العامين 2009 و2010 والذي يتم استخدامه في الأغراض التالية:أ - سداد التزامات الشركة القائمة في 31/12/2008 تجاه كافة الجهات المحلية بخلاف البنوك المحلية.ب - السداد النقدي لنسبة لا تجاوز %25 من مديونية الشركة تجاه البنوك والمؤسسات المالية الأجنبية، وذلك في إطار جدولة تلك المديونيات للفترة الزمنية المناسبة.المادة (31)تلتزم الشركة بإدارة محفظة الأصول المقدمة منها كضمانات لجميع الديون القائمة تجاه البنوك المحلية والأجنبية قبل صدور المرسوم بقانون، وكذلك التمويل الجديد الذي يمنح وفق أحكام المادة السابقة، وعلى أن تغطي تلك الأصول جميع الديون المشار اليها، ويحظر على الشركة التصرف بالبيع في أي من مكونات تلك المحفظة إلا بعد موافقة البنك المدير.وتقوم الشركة مع البنك المدير باتخاذ جميع الإجراءات القانونية اللازمة في هذا الخصوص، ويتولى البنك المدير متابعة إدارة الشركة لتلك المحفظة، وعلى الشركة تزويد البنك المدير بجميع البيانات والمعلومات المتعلقة بالمحفظة، ويجوز للبنك المدير إذا تبين له عدم إدارة الشركة للمحفظة على الوجه المطلوب، أن يسند إدارتها لأي جهة أخرى يختارها.المادة(32)تلتزم البنوك المحلية بتطبيق قواعد وأسس تصنيف التسهيلات الائتمانية وعمليات التمويل واحتساب مخصصاتها بشأن التمويل الجديد المقدم من البنوك لشركة الاستثمار، وفقاً لأحكام المادة (21) من هذه اللائحة. كما يتم إصدار السندات والصكوك بقيمة الضمان في حالة موافقة بنك الكويت المركزي على شطب أي من هذه الديون، وفقاً لما تقضي به أحكام المادة (22) من هذه اللائحة.المادة (33)تضمن الدولة العجز في المخصصات الواجب تكوينها لدى البنوك الكويتية في حالة تعثر شركات الاستثمار التي تخضع لأحكام هذا الفصل في سداد التمويل الجديد أو القائم وقت صدور المرسوم بالقانون، وذلك خلال مدة سريان الضمان، ويطبق بشأن هذا الضمان أحكام الباب الأول من هذه اللائحة.المادة (34)اذا رأى بنك الكويت المركزي او اي من شركات الاستثمار حاجتها للدعم المالي من جانب المساهمين لمواجهة متطلبات اوضاعها المالية، يتعين على الشركة السير في اجراءات زيادة رأس المال خلال الفترة الزمنية التي يحددها بنك الكويت المركزي وفقا لأحكام قانون الشركات التجارية او الحصول على قروض او تمويل مساند من المساهمين او الهيئة العامة للاستثمار والجهات الحكومية والهيئات والمؤسسات العامة التي تجيز تشريعات انشائها ذلك.وفي حالة عدم حصول شركات الاستثمار على التمويل المطلوب من المساهمين او الجهات المشار اليها فإنه يجوز لها اصدار سندات ملزمة التحول إلى اسهم او قابلة للتحول إلى اسهم او اصدار اسهم ممتازة تكون الاولوية للاكتتاب فيها لمساهمي الشركة، ويجوز للهيئة العامة للاستثمار والجهات الحكومية والهيئات والمؤسسات العامة التي تجيز تشريعات انشائها ذلك، الاكتتاب في الاسهم والسندات التي لا يستخدم فيها حق الاولوية.كما يجوز لشركة الاستثمار التي تعمل وفقا لاحكام الشريعة الاسلامية في حالة عدم حصولها على التمويل المطلوب من مساهميها او الجهات المشار اليها اصدار أدوات مالية أخرى يوافق عليها بنك الكويت المركزي تتفق مع أحكام الشريعة الاسلامية لتدعيم حقوق المساهمين، وتكون الاولوية للاكتتاب فيها لمساهمي الشركة ويجوز للهيئة والجهات المشار اليها الاكتتاب في الجزء الذي لا يستخدم فيه حق الأولوية.المادة (35)تتبع الأحكام الواردة في الفصل الثالث من الباب الأول من هذه اللائحة عند اصدار السندات ملزمة التحول إلى اسهم او القابلة للتحول إلى اسهم او اصدار اسهم ممتازة.المادة (36)على شركة الاستثمار التي يتقرر معالجة اوضاعها عرض الشروط والاجراءات المنصوص عليها في المرسوم بالقانون وهذه اللائحة على الجمعية العامة العادية للحصول على موافقتها المسبقة بتنفيذ الاجراءات والشروط التي يقررها بنك الكويت المركزي في هذا الخصوص، وكذلك على تخفيض المصروفات الادارية والعمومية والمخصصات المالية لجهاز الادارة العليا، والجهاز التنفيذي بما في ذلك المكآفات والمنح وغيرها وفقا لما يقرره بنك الكويت المركزي واجراء التغييرات في اجهزتها الفنية والادارية وفقا لما تتطلبه اجراءات معالجة اوضاعها المعتمدة من بنك الكويت المركزي، وكذلك الالتزام بأحكام القانون رقم 19 لسنة 2000 في شـأن دعم العمالة الوطنية وتشجيعها للعمل في الجهات غير الحكومية والقرارات الصادرة تنفيذا له على ألا تقل نسبة العمالة الوطنية عن 50 في المئة من مجموع العمالة لديها.كما يتعين على الشركة الحصول على الموافقة المبدئية المسبقة من الجمعية العامة غير العادية على الدخول في عملية دمج اذا تطلبت اوضاع الشركة ذلك، على أن يتم عرض الشروط وكافة المعلومات الخاصة بعملية الدمج على الجمعية العامة غير العادية للحصول على موافقتها النهائية وفقا لاحكام قانون الشركات التجارية.الفصل الثالثالإجراءات القضائية لإعادة هيكلة شركات الاستثمارالمادة (37)ترتب الجمعية العامة لمحكمة الاستئناف دائرة خاصة للنظر في طلبات اعادة هيكلة شركات الاستثمار على أن تنظر هذه الطلبات على وجه السرعة.المادة (38)يجوز لشركات الاستثمار التي تواجه صعوبات تحول بينها وبين الوفاء بالتزاماتها او مواصلة نشاطها التقدم مباشرة بطلب لرئيس الدائرة المختصة بمحكمة الاستئناف لاعادة هيكلتها لمعالجة اوضاعها، بما يمكنها من الوفاء بالتزاماتها ومواصلة النشاط.وتلتزم الشركة بإرفاق جميع المستندات المؤيدة للطلب بما في ذلك مركزها المالي وقائمة ديونها ومواعيد استحقاقها، واطار عام لخطة اعادة هيكلتها والمتطلبات اللازمة للخطة وتقرير مراقب الحسابات بشأنها. وعلى ادارة الكتاب قيد الطلب بعد التأشير عليه من رئيس الدائرة المختصة واستيفاء الاجراءات المقررة، واخطار بنك الكويت المركزي وجميع دائني الشركة بصورة من الطلب المؤشر عليه من رئيس الدائرة ورقم قيده وما ترتب عليه من آثار بكتاب مسجل بعلم الوصول.المادة (39)يجوز لبنك الكويت المركزي اذا تبين له أن اعادة هيكلة احدى شركات الاستثمار قد تؤدي إلى معالجة اوضاعها بما يمكنها من الوفاء بالتزاماتها ومواصلة النشاط، التقدم بطلب إلى رئيس الدائرة المختصة بمحكمة الاستئناف لاعادة هيكلة الشركة مع اخطار الشركة بذلك.ويتعين على الشركة في هذه الحالة تقديم جميع المستندات المشار اليها في المادة السابقة للمحكمة المختصة وموافاة بنك الكويت المركزي بصورة منها. وعلى ادارة الكتاب قيد الطلب بعد التأشير من رئيس الدائرة واستيفاء الاجراءات المقررة وجميع دائنيها بصورة من الطلب ورقم قيده وما ترتب عليه من آثار بكتاب مسجل بعلم الوصول.المادة (40)تلتزم الشركة بعد تأشير رئيس الدائرة المختصة، بقبول طلب اعادة الهيكلة والمستندات المرفقة به، بإخطار بنك الكويت المركزي وكافة دائنيها وما ترتب عليه من وقف للاجراءات بكتاب مسجل مصحوب بعلم الوصول، مع مراعاة الاحتفاظ بالمستندات الدالة على قيامها بذلك.تقوم ادارة كتاب محكمة الاستئناف بالتعميم على جميع الجهات القضائية المختصة لوقف اجراءات التقاضي والتنفيذ المدنية والتجارية المتعلقة بالتزامات الشركة، وكذلك النشر عن هذا الوقف في الجريدة الرسمية، كما يتم الاعلان عن وقف اجراءات التقاضي المشار اليها على الموقع الالكتروني لوزارة العدل.المادة (41)تقدم التظلمات من وقف اجراءات التقاضي والتنفيذ المدنية والتجارية من كل ذي مصلحة، وذلك بتقرير: امام ادارة الكتاب بمحكمة الاستئناف، وذلك في موعد اقصاه خمسة عشر يوما من تاريخ استلام الاخطار بقبول طلب وقف الاجراءات، وعلى أن يكون التظلم مسببا وتودع نسخة منه لدى ادارة التنفيذ.وتقوم إدارة كتاب محكمة الاستئناف بتحديد جلسة لنظر التظلم امام الدائرة المختصة واخطار بنك الكويت المركزي وباقي الخصوم بمضمون التظلم وبموعد الجلسة المحددة لنظره، وذلك بكتاب مسجل مصحوب بعلم الوصول.المادة (42)يتم الغاء وقف الاجراءات القضائية والتنفيذية المشار اليها او الاستمرار فيها بناء على حكم الدائرة المختصة بمحكمة الاستئناف في التظلم المقدم، ويكون حكمها غير قابل للطعن عليه.وتقوم ادارة كتاب محكمة الاستئناف بإخطار الشركة وبنك الكويت المركزي بالحكم الصادر في التظلم وفي حالة الحكم بإلغاء وقف الاجراءات يتم اخطار جميع الدائنين والجهات القضائية المختصة وادارة التنفيذ بذلك.وفي جميع الأحوال يتم الاعلان على الصفحة الالكترونية لوزارة العدل بالحكم الصادر في التظلم.المادة (43)عند اخطار بنك الكويت المركزي بتأشير رئيس الدائرة المختصة بقبول الطلب يكلف بنك الكويت المركزي جهة استشارية متخصصة او اكثر، المنصوص عليها في المادة «23» من هذه اللائحة بدراسة الوضع المالي للشركة وتحديد مدى حاجتها لاعادة الهيكلة.ويراعى أن تقوم الجهة المتخصصة بمراجعة وتقييم الاطار العام لخطة اعادة الهيكلة المقدمة من الشركة الى المحكمة وكافة المستندات المرفقة بها لابداء الرأي بشأن مدى الحاجة لاتخاذ اجراءات الحماية من الدائنين لاعادة هيكلة الشركة وان تقدم تقريرها في الميعاد الذي يحدده لها بنك الكويت المركزي.المادة (44)إذا تبين وجود جدوى لاعادة هيكلة الشركة، تقوم الجهة الاستشارية بالتنسيق مع شركة الاستثمار، بدراسة وتقييم الوضع المالي للشركة ودرجة ملاءتها، وتحديد طبيعة المشاكل التي تواجهها، واقتراح سبل المعالجة المناسبة، ووضع الخطة التفصيلية لاعادة الهيكلة وذلك بالنسبة لحجم الأموال اللازمة ومصادرها ومتطلبات اصلاح الوضع الفني والاداري للشركة والجدول الزمني المطلوب لتنفيذ خطة المعالجة وتحديد آلية متابعة التزام الشركة بتنفيذ الاجراءات المقررة لخطة اعادة الهيكلة.وعلى الجهة الاستشارية ان تراعي في هذا الخصوص حكم المادة (26) من هذه اللائحة، والميعاد المقرر في المادة السابقة.المادة (45)في ضوء تقرير الجهة الاستشارية المتخصصة المتضمن نتائج تقييم الوضع المالي الحقيقي للشركة والتوصيات المقترحة لإعادة الهيكلة والجدول الزمني لذلك، يقدم بنك الكويت المركزي تقريره بخطة إعادة هيكلة الشركة لرئيس الدائرة المختصة، وذلك في موعد غايته أربعة أشهر من تاريخ تأشير رئيس الدائرة بقبول الطلب.المادة (46)يجوز لبنك الكويت المركزي أن يطلب من رئيس الدائرة المختصة مد أجل تقديم التقرير، المشار إليه في المادة (45)، لفترة لا تتجاوز أربعة أشهر أخرى، إذا ما رأى ضرورة لذلك.المادة (47)يحدد رئيس الدائرة المختصة، فور تلقي تقرير بنك الكويت المركزي بشأن خطة إعادة هيكلة الشركة، جلسة لنظر الموضوع.وتقوم إدارة كتاب محكمة الاستئناف بإخطار الشركة المعنية وجميع دائنيها وبنك الكويت المركزي بموعد الجلسة المحددة بكتاب مسجل بعلم الوصول.ويتم الإعلان عن موعد الجلسة في الموقع الإلكتروني لوزارة العدل.المادة (48)في حالة الحكم في موضوع الطلب بالتصديق على خطة إعادة الهيكلة يستمر وقف جميع الإجراءات القضائية والتنفيذية إلى أن يتم الانتهاء من تنفيذ خطة إعادة الهيكلة وفق جدولها الزمني.أما في حالة ما إذا كان قد تم إلغاء وقف تلك الإجراءات بناء على حكم صادر بشأن التظلم من وقفها، وفقا للمادة (41) من هذه اللائحة، فتوقف جميع الإجراءات القضائية والتنفيذية بناء على الحكم الصادر بالتصديق على الخطة.المادة (49)في حالة الحكم برفض طلب إعادة الهيكلة يعتبر وقف الإجراءات القضائية والتنفيذية منتهيا، وتستعيد الإجراءات سيرها الطبيعي.وفي جميع الأحوال تقوم الشركة بإخطار جميع دائنيها بالحكم الصادر في الطلب، كما يتم الإعلان على الموقع الإلكتروني لوزارة العدل، ويتم نشر الحكم في الجريدة الرسمية.المادة (50)يتولى بنك الكويت المركزي متابعة تنفيذ الشركة لخطة إعادة الهيكلة ومدى التزامها بالجدول الزمني المحدد لهذه الخطة.وتلتزم الشركة بتقديم البيانات والمعلومات التي يطلبها البنك المركزي في إطار متابعة تنفيذ الخطة، على أن تكون كافة البيانات المقدمة في هذا الخصوص مدققة من مراقبي الحسابات.المادة (51)في حالة عدم التزام الشركة بتنفيذ عناصر خطة إعادة الهيكلة أو عدم الالتزام بالجدول الزمني المحدد، يقوم بنك الكويت المركزي بعرض الوضع على الدائرة المختصة للنظر في استصدار حكم باعتبار الخطة كأن لم تكن، مع إخطار الشركة بذلك.ويحدد رئيس الدائرة المختصة جلسة لنظر الموضوع، وتقوم إدارة كتاب محكمة الاستئناف بإخطار الشركة ا