الشال: الدول النفطية مطالبة بتغيير جوهري لسياساتها المالية والاقتصادية أسعار النفط ستبقى عند مستوى 50 دولاراً على المدى المتوسط

نشر

في 18-01-2009 | 00:00

آخر

تحديث 18-01-2009 | 00:00

طالب تقرير الشال دول النفط بألا تعيش الوهم، بأن ما حدث هو مجرد سحابة صيف، وعليها أن تعي أن أسعار النفط سوف تبقى قريبة من هذا المستوى - مستوى الخمسين دولاراً أميركياً للبرميل- على المدى المتوسط، وأن استثماراتها الخارجية لن تستعيد قيمتها السابقة، على المدى القصير، وأن الأمر يتطلب تغييراً جوهرياً لسياساتها المالية والاقتصادية.قال التقرير الاسبوعي لشركة الشال للاستشارات انه على الرغم من أن أزمة العالم المالية هي إحدى الأزمات الكبرى، التي لم يمر العالم بمثلها منذ 80 عاماً، فإن من المرجح أن يتجاوز عالم اليوم أسوأ ما فيها، بحلول عام 2010، ويفترض ألا تتخطى الأزمة، على المدى القصير، في دول المنطقة، المرحلة الأولى منها، أي الانعكاس السالب على أسعار الأصول، والاستثناء الوحيد الذي يحتاج إلى بعض التروي والتحليل هو وضع إمارة دبي، التي شهد اقتصادها نشاطاً أكثر سخونة بكثير من أي اقتصاد آخر في المنطقة، ويحتاج تكوين رأي، حولها، إلى بعض الوقت وبعض تفاصيل المعلومات.

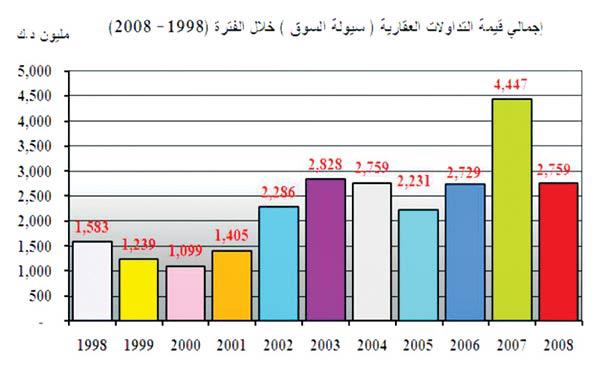

وبينما ستكون كل دول المنطقة عرضة للتأثر المباشر، سلبياً وإيجابياً، بتطورات أسعار النفط، تبقى «دبي» في مأمن من التأثر المباشر الكبير بحركة أسعار النفط، لكنها ستكون عرضة للتأثر غير المباشر بتطورات الاقتصاد العالمي ومثيلتها في اقتصادات الإقليم، لأن معظم الطلب على سلعها وخدماتها يأتي من مستهلكين أو مستثمرين خارجيين.ومع أزمة أسعار النفط، عانت جميع دول النفط -وإن بدرجات متفاوتة- من الانخفاض الحاد في أسعار الأصول المالية والأصول الأخرى في دول الاقتصادات الرئيسة. وتشير الأرقام إلى خسائر للمؤشرات الرئيسة للأسواق المالية، تراوحت ما بين 31.3 في المئة لسوق لندن (FTSE100)، وهي النسبة الأدنى، ونحو 61 في المئة في الصين، وهي النسبة الأعلى، وخسائر بقية الأسواق الرئيسة الأخرى، بينهما، شاملة السوق الهندي. ويرجح حجم الأزمة، من جانب، وتغير المدرسة الاقتصادية إلى النهج «الكينزي» المؤمن بالموازنة ما بين اليد الخفية واليد الظاهرة والثقيلة بعد الأزمات، من جانب آخر، حاجة أسعار الأصول إلى فترة طويلة لكي تستعيد مستواها، كما ان أثر المضاربات الحادة على تلك الأسعار والتي شجعتها المدرسة القديمة، سوف يخمد، لفترة طويلة قادمة.وعليه، فإن على دول النفط ألا تعيش الوهم بأن ما حدث هو مجرد سحابة صيف، وعليها أن تعي أن أسعار النفط سوف تبقى قريبة من هذا المستوى –مستوى الخمسين دولاراً أميركياً للبرميل-، على المدى المتوسط، وأن استثماراتها الخارجية لن تستعيد قيمتها السابقة، على المدى القصير، وأن الأمر يتطلب تغييراً جوهرياً لسياساتها المالية والاقتصادية.تعزيز هيبة مؤسسات الدولةفي ما يتعلق بـ «الحكومة الجديدة» فإننا نطلق عليها هذا الاسم مجازاً، إذ هي الحكومة القديمة بتغيير هامشي، لم يطل سوى ثلاثة وزراء، والواقع أنها ستكون القديمة، أيضاً، حتى لو تم تغيير جميع وجوهها، لأن نهج التشكيل بقي على ما هو عليه، فالأساس في التشكيل هو المشكل، وهذه حكومة توزير وليست حكومة مجلس وزراء، أي انها تهتم بتوزير أشخاص، ولا ينصب اهتمامها على تشكيل فريق، لذلك تبقى نسبة قوتها وفعاليتها، دائماً، 1 على 16 من حجمها، أكثر أو أقل، قليلاً، إذا حدث نزاع بين وزرائها، أو بين وزير فيها وأحد ما، خارجها. فهي لا يجمعها روح الفريق ولا لغته المشتركة، لذلك ليس لديها أهداف ومشروع مشترك، وذلك يستبدل، دائماً، باجتهاد شخصي مشكور لهذا الوزير أو ذاك، ولكنه يهدر موارد البلد البشرية.والتغيير الوحيد الملحوظ هو فصل وزارة الكهرباء والماء عن وزارة النفط، وهذا يحدث للمرة الثانية، وبينما الفصل صحيح، للأهمية القصوى، لكل من الوزارتين، وكل منهما مشروع أزمة، أعيد دمجهما مع وزارتين أخريين، وهو دمج مستغرب. والكويت يمكن أن تعيش دون وزارات أخرى لو كان قطاعها النفطي يقاد على نحو احترافي ومنظم، بما يعني أن النفط هو الأهم على الإطلاق، ودمجه تحت سلطة وزير الخارجية يعني معاملته عكس أهميته، تماماً. ولعلنا البلد الوحيد، في المنطقة، الذي عجز عن حل مشكلة نقص إمداد الكهرباء والماء، والأمر يحتاج، حتماً، إلى تفرغ وكفاءة لمواجهة هذا النقص بأسرع وقت وأقل تكاليف، ولكن ما تحقق هو العكس، مع سابق إصرار وترصد.وإذا فشلنا في فهم أهمية تشكيل مجلس إدارة البلد أو مجلس وزرائها، وإذا فشلنا في ما هو بديهي، أي ضرورة إعطاء الوزارات المهمة بعض الأهمية والتفرغ، وإذا كان نموذج إدارة قضية، مثل العلاج الصحي في الخارج، تتعاقب عليها كل هذه الحكومات، وتعجز عن حلها، فكيف يمكن أن يتصدى مجلس الإدارة لصناعة بلد متفوق؟ لقد بتنا نعتقد أن هناك من يحاول أن ينصب فخاً، طعمه الفشل وتكرار الفشل، ونرجو ألا يكون اعتقادنا صحيحاً. وحتى نحفظ البلد، لابد من بعض الهدوء والتروي وبعض الاستقرار وبعض الجلسات الهادئة حتى بين الخصوم السياسيين، لتحليل الأوضاع ومحاولة أخذ المبادرة في إعادة الهيبة إلى مؤسسات الدولة، شاملاً كل سلطاتها. فالكويت تظل البلد الأفضل، ضمن محيطها، ولعل ما يحدث لها فيه بعض من قلة الفطنة، أو ربما حسن النية المبالغ فيه، وهو أمر لا يمكن منع مخاطره سوى ببعض التروي والحكمة.فجوة كبيرة بين الأهداف والقدراتيعقد في الكويت، الأسبوع الحالي، مؤتمر قمة اقتصادي عربي، ولا نعرف، حتى الآن، القرارات التي ستتمخص عنه، فقد جرت العادة أن تكون الأهداف العامة لمثل هذه المؤتمرات معلومة، سلفاً، ولكن التعاون الاقتصادي العربي ليس بهذا المستوى من التقدم. وبعد إعلان الكويت أن هدفها الاستراتيجي هو التحول إلى مركز مالي وتجاري، يبدو لنا أن هذا المؤتمر هو إعلان احتفالي لتأكيد هذه الهوية، رغم أنه لم يحدث تطور مشهود على أرض الواقع، داخلياً، فمازالت الكويت إما بمستوى الاستعداد أو أدنى، مقارنة بما قبل الإعلان.وكانت الكويت قد ألغت ارتباط عملتها (الدينار الكويتي) بالدولار الأميركي، في 20/05/2007، ووافقت، في ديسمبر 2008، في اجتماع قمة دول مجلس التعاون الخليجي في مسقط، على المضي في مشروع العملة الخليجية الموحدة وتنفيذه في عام 2010، وهذا يفرض استحقاقات كبيرة، منها تحرك الدول الخليجية الأربع الأخرى باتجاه الكويت، بربط عملاتها بسلة من العملات أو تحرك الكويت باتجاه تلك الدول، بربط عملتها، ثانية، بالدولار الأميركي، إلى جانب التنسيق الجوهري للسياسات المالية والنقدية وتعيين مجلس المحافظين والبت في صلاحياته... الخ.ولا يمكن لأي مراقب داعم للاتجاهات الاقتصادية المعلنة للدولة أن يوفق ما بين الأهداف والقدرات، وما بين العناوين الكبيرة والاستعداد الداخلي، فالوسائل والأدوات شبه غائبة، بينما الاستحقاقات المعلنة، على المستويات: العالمي والإقليمي الواسع والإقليمي الضيق والداخلي، كبيرة جداً، ونحتاج إلى وسائل وأدوات غير اعتيادية، ويبدو الأمر لغزاً محيراً لابد من تفسيره، ونحن نعلن عجزنا عن إيجاد تفسير له.38% انخفاض سيولة التداولات العقارية في 2008انخفضت سيولة التداولات العقارية، في عام 2008، وبفارق كبير عن المستوى القياسي الذي بلغته في عام 2007. وقد بلغت قيمة تداولات عام 2008، وكالات وعقوداً، نحو 2758.6 مليون دينار كويتي، منخفضة ما نسبته 38 في المئة عن مثيلتها للعام القياسي 2007، حين بلغت نحو 4446.6 مليون دينار كويتي. بينما حققت سيولة السوق العقاري ارتفاعاً طفيفاً قاربت نسبته 1.1 في المئة، مقارنة بمثيلتها في عام 2006، والتي بلغت 2729 مليون دينار كويتي. والرسم البياني التالي يوضح سيولة سوق العقار المحلي، منذ عام 1998 وحتى عام 2008.ومن خلال الرسم البياني، أعلاه، يمكن معرفة دورات سوق العقار المحلي، فقد بدأ هذا السوق، منذ عام 1998، بفقدان جزء من سيولته، لتستمر دورة ركوده حتى عام 2000، لكنه أخذ بالتعافي، في عام 2001، وظل كذلك حتى نهاية عام 2003، لتعود مؤشرات ضعفه إلى الظهور في عام 2004، ولتستمر هذه المؤشرات حتى نهاية عام 2005. أما عام 2006 فقد شهد تحسناً واضحاً في مؤشرات هذا السوق، رغم أنه كان عام تصحيح في أسواق المال الإقليمية والبورصة الكويتية، واستمر حتى سجل مستوى قياسياً جديداً، في عام 2007، ولكنه سرعان ما تراجع، مرة أخرى، في عام 2008، وحققت ثالث مستوى قياسي، خلال الفترة 1998-2008، وإن مشاركاً الترتيب مع عام 2004. ويبدو أن دورة العقار تستمر، عادة، ما بين 2-4 سنوات، حتى تظهر مؤشرات واضحة للفائض أو العجز، وطولها أو قصرها يعتمد على مؤشرات اقتصادية أو أمنية عامة. واستحوذ السكنان الخاص والاستثماري على ما نسبته 80.3 في المئة من سيولة سوق العقار، في عام 2008، تاركين نحو 19.1 في المئة من السيولة للقطاع التجاري، ونحو 0.5 في المئة للمخازن. وبالرغم من تراجع سيولة تداولات العقار، في عام 2008، استمر ارتفاع معدل قيمة الصفقة الواحدة، للسكن الخاص، إلى 209.1 آلاف دينار كويتي، من مستوى 204.1 آلاف دينار كويتي، في عام 2007، وانخفض معدل الصفقة الواحدة، للسكن الاستثماري، على نحو ملحوظ، إلى نحو 570.8 ألف دينار كويتي، من نحو 782.9 ألف دينار كويتي.