مؤشر استدامة الموازنة العامة بدول مجلس التعاون

تشغل أوضاع الموازنة العامة للدولة، كأداة رئيسية للسياسة المالية في كل البلدان، اهتمام الرأي العام والسياسيين والاقتصاديين وذوي المصلحة، لما تمثله من أهمية، ومن ضمن الأمثلة على هذه الأهمية هناك المرتبط بالمستهلكين، مثل: علاقة الموازنة بالوضع المعيشي للأفراد من خلال العبء الضريبي على الأفراد في السنة المالية القادمة (لا يعمل هذا الاعتبار حالياً في الكويت)، ونظرة الموازنة للتحويلات لمصلحة المستهلكين، والمخصصات للأجور العامة، والرسوم على معاملات الأفراد والأخرى، وغيرها.

وتلك الاعتبارات المرتبطة بالمنتجين، مثل: العبء الضريبي على الشركات (لا توجد حالياً ضرائب على أرباح الشركات الكويتية وشركات مجلس التعاون)، ودعم التعريفة الجمركية، والضرائب على الملكية، والرسوم على التراخيص، ودعم الصادرات، وغيرها الكثير.

لذا فإن جميع المهتمين بالموازنة يحرصون على أن تكون مستدامة، بحيث تغطي إيراداتها نفقاتها وبشكل مستدام.

ولغرض قياس هذه الاستدامة ظهرت الكثير من المؤشرات المستخدمة في هذا المجال، ولعل من أسهلها ما يطلق عليه: الرقم القياسي لاستدامة الموازنة، والمستمد من تجربة أحد البلدان المعتمدة على موارد طبيعية، وهي جمهورية بوتسوانا (تتمثل مواردها الطبيعية في الماس، بشكل أساسي، والذي يمثل حوالي 30% من الإيرادات، و80% من الصادرات).

ويقاس المؤشر، بكل بساطة من خلال قسمة الإنفاق العام (مخصوماً منه الإنفاق الرأسمالي، والإنفاق على الصحة والتعليم باعتبارهما نفقات تنموية) على الإيراد العام (مخصوماً منه إيرادات المورد الطبيعي)، ومن المفترض أن تكون قيمة الرقم للموازنة المستدامة واحد وأقل، ولغير المستدامة أكبر من واحد.

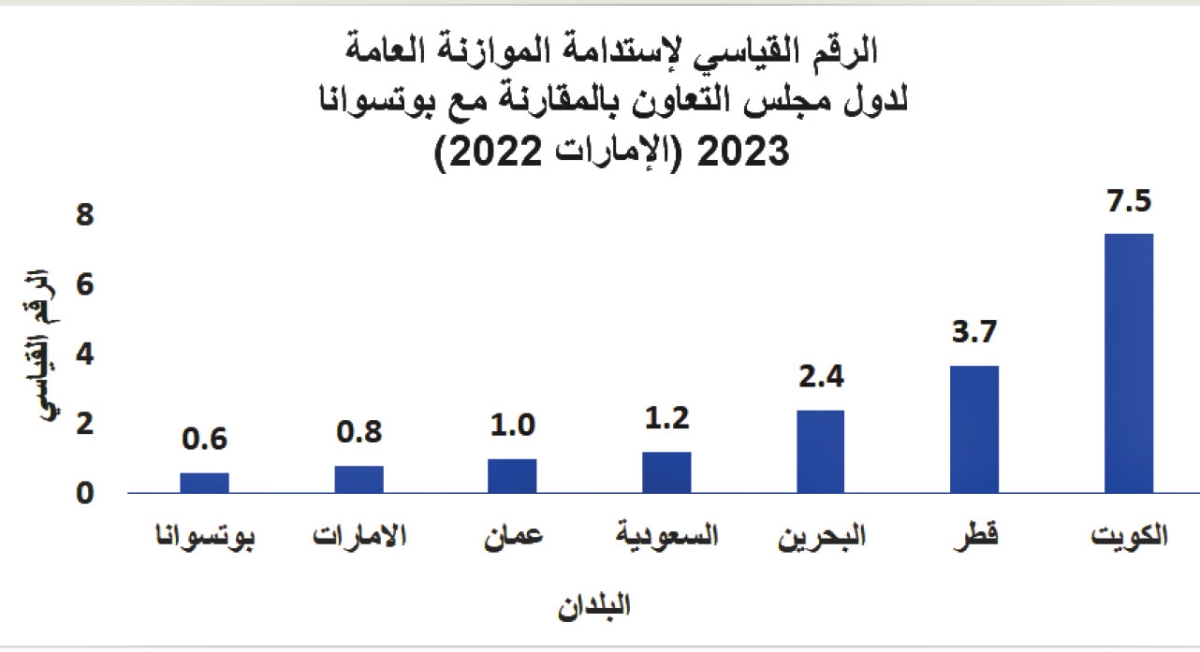

وبتطبيق هذه الصياغة المبسطة على آخر حساب ختامي، موسّع، لدولة الكويت، 2022/23، يلاحظ أن قيمة المؤشر هي 7.5، مقارنة بـ6.3 للسنة المالية الختامية 2021/22، و8.5 للسنة المالية 2020/21، وتشير هذه القيم إلى حالة عدم استدامة مالية شديدة، لكونها تفوق الواحد بين 6 و8 أضعاف تقريباً.

وعند مقارنة أداء هذه النتائج مع بلدان الموازنات العامة لدول مجلس التعاون للسنة المالية 2023، ما عدا الإمارات لسنة 2022، يلاحظ أن أفضل قيمة مستدامة هي للإمارات: 0.8، تليها سلطنة عمان: 1، ثم المملكة العربية السعودية: 1.2، ومن ثم مملكة البحرين: 2.4، ودولة قطر: 3.7، أي أن الإيرادات الجارية بالإمارات، وأغلبها رسوم وضرائب، تغطي وتفوق الإنفاق الجاري، في حين أن الرقم في حالة بوتسوانا كان 0.6 عام 2023 (انظر الشكل أدناه).

إن أحد الأهداف الرئيسية لمراقبة أداء هذا المؤشر هو التحقق من أن السياسة المالية، خاصة في البلدان المعتمدة على الموارد الطبيعية، لا تتمادى، وبالشكل الذي يفوق الرشادة الاقتصادية، في إنفاق إيراداتها على الإنفاق الحكومي الجاري.

إن هذا المؤشر يعيد الاهتمام بإحدى القواعد الذهبية للسياسة المالية القائلة بأن الإنفاق الجاري يجب أن يمول بالإيراد الجاري، وأن الإنفاق الرأسمالي يجب أن يمول بالإيراد الرأسمالي.

ولغرض تحقيق قيمة واحدة وأقل للمؤشر في حالة الموازنة بالكويت، هناك حاجة ملحّة لصياغة سياسة مالية واضحة المعالم، ونتاج جهد فني، وكمّي، قائم على تعزيز قيم بنود الإيراد الجاري بالاعتماد الجوهري على توسيع القاعدة الضريبية (على الشركات)، وترشيد الرسوم، بحيث لا تمس بالدخول المنخفضة والفئات منخفضة الدخل من ذوي الدخول المتوسطة.

ومن خلال سياسة صناعية تنافسية محاربة للاحتكار ينتج عنها إيجاد قطاع صناعي تنافسي خاص/ مشترك، للاستفادة من الحيّز الاقتصادي الضخم على شكل إحلال واردات، وطلب محلي، وطلب خارجي (صادرات غير نفطية).

ولا يتم ذلك إلا من خلال إعادة النظر بدور الموازنة والنظر إليها على أنها أداة اقتصادية، وليست محاسبية، لتحقيق أهداف الاقتصاد الكويتي من حيث تحقيق التوازن الداخلي (الموازنة)، والخارجي (الحساب الجاري)، ومن ضمن أهداف أخرى.

علماً أن أخذ الاعتبارات الاقتصادية عند إعداد الموازنة هو ليس (مكملاً) لإصلاح الموازنة، بل إن إصلاحها يجب أن يكون (تابعاً) للإصلاح الاقتصادي.

سواء من خلال الموازنة متوسطة الأجل، بمعناها الاقتصادي وليس المحاسبي، أو نماذج أخرى، والعمل خلاف ذلك لن يساهم في تخفيض قيمة مؤشر استدامة الموازنة إلى أقل من الواحد مستقبلاً.