أداء ضعيف للأسواق الخليجية مقارنة بموجة الصعود العالمية

• «كامكو إنفست»: حققت أحد أضعف معدلات النمو عالمياً تحت وطأة تقلبات أسعار النفط والتوترات الجيوسياسية

فقدت أسواق الأسهم العالمية زخمها مع اقتراب نهاية العام، لتنهي تداولات عام 2025 عند مستويات أقل قليلاً عن ذروتها التاريخية، بعد أن لامست مستويات قياسية متعددة خلال العام في أكثر من 59 جلسة تداول.

وحسب تقرير صادر عن شركة كامكو إنفست، فقد أنهى مؤشر مورغان ستانلي لكل دول العالم تداولات العام، محققاً مكاسب بلغت 20.6 بالمئة، وهي الأكبر خلال 6 سنوات، وذلك على الرغم من الاضطرابات الناجمة عن الرسوم الجمركية والتوترات الجيوسياسية والحروب. وجاء هذا الأداء بدعم من خفض أسعار الفائدة، ومرونة النمو الاقتصادي، وقوة أرباح الشركات، إضافة إلى تراجع التأثير المتوقع للرسوم الجمركية على التضخم، واستمرار ضخ الاستثمارات نحو الأسهم المرتبطة بالذكاء الاصطناعي. كما سجلت الأسهم الآسيوية أفضل أداء سنوي لها منذ عام 2017، محققة مكاسب بلغت 25.3 بالمئة، في حين حققت المعادن النفيسة مثل الذهب والفضة أفضل أداء سنوي لها منذ عام 1979.

في المقابل، سجلت أسعار النفط الخام أكبر تراجع سنوي منذ عام 2020، لتنهي تداولات العام عند مستوى 60.9 دولارا للبرميل.

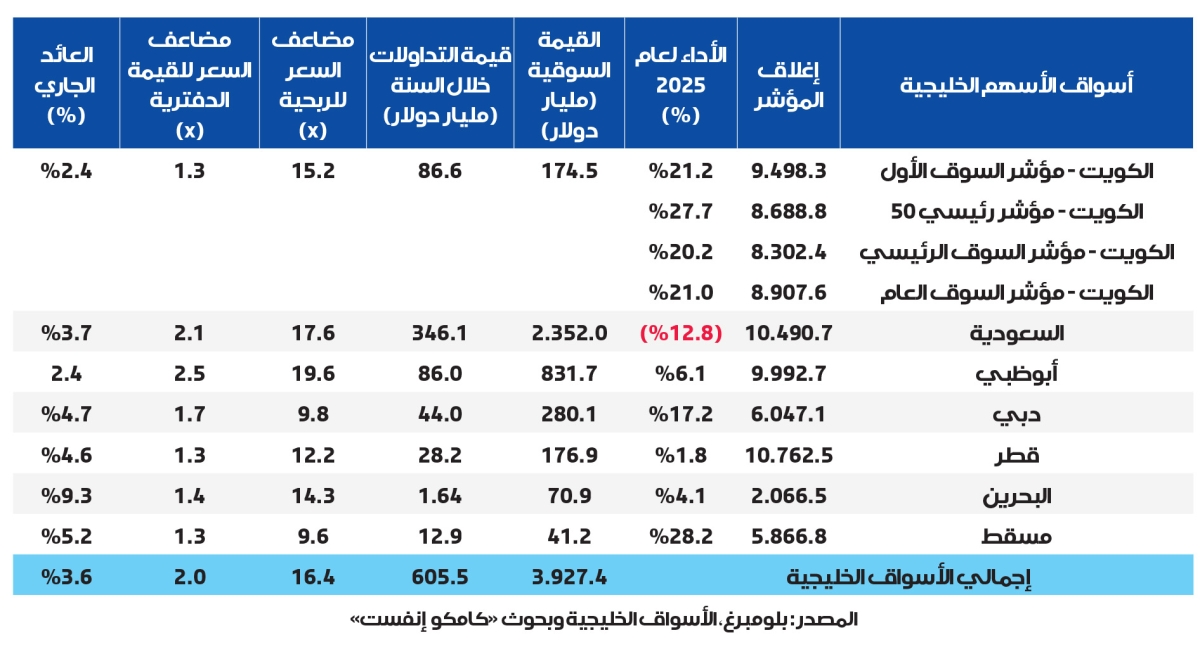

وواصلت أسواق الأسهم الخليجية مرة أخرى تسجيل أداء ضعيف مقارنة بموجة الصعود التي شهدتها الأسواق العالمية، محققة أحد أضعف معدلات النمو عالمياً خلال عام 2025، إذ سجل مؤشر مورغان ستانلي الخليجي مكاسب محدودة بلغت نسبتها 1.6 بالمئة خلال العام، وذلك على الرغم من الأداء الإيجابي على مستوى عدد من الأسواق المحلية.

وعلى صعيد البورصات المختلفة، جاءت عمان في الصدارة من حيث الأداء، مسجلةً مكاسب قوية بمعدل ثنائي الرقم بنسبة 28.2 بالمئة، تلتها بورصة الكويت وسوق دبي المالي بمكاسب ثنائية الرقم بلغت 21.0 و17.2 بالمئة على التوالي. في المقابل، أنهت مؤشرات أبوظبي وقطر والبحرين تداولات العام بمكاسب تراوحت بين المستويات المتوسطة والمنخفضة في خانة الآحاد.

في المقابل، كانت البورصة السعودية السوق الخليجية الوحيدة التي سجلت تراجعاً خلال العام، بانخفاض 12.8 بالمئة، وهو ما يعكس بصفة رئيسية مخاوف المستثمرين إزاء تراجع أسعار النفط واستمرار التحديات الجيوسياسية الإقليمية.

وعلى الصعيد القطاعي، شهدت غالبية القطاعات في الأسواق الخليجية تراجعات ثنائية الرقم خلال العام، فيما يعزى بصفة رئيسية إلى انخفاض أسعار الأسهم في السوق السعودية.

في الإطار، سجلت قطاعات الاتصالات والبنوك والاستثمار والتمويل في الدول الخليجية نمواً بمعدلات ثنائية الرقم خلال العام، بينما تعرّضت قطاعات السلع الطويلة الأجل والتأمين والمرافق العامة لانخفاضات حادة.

أداء الأسواق العالمية

نمو قوي بدعم من زخم أسهم الذكاء الاصطناعي...أنهت الأسواق العالمية تداولات عام 2025 محققة مكاسب ثنائية الرقم للعام الثالث على التوالي، بدعم قوي من الأداء الإيجابي الواسع النطاق عبر أبرز أسواق الأسهم العالمية. وجاء هذا الصعود نتيجة تسجيل معظم الأسواق الرئيسية مكاسب قوية، بما في ذلك الولايات المتحدة وألمانيا واليابان وهونغ كونغ. وجاءت أسهم الذكاء الاصطناعي في صدارة موجة الصعود خلال معظم فترات العام، لتنهي العام بمكاسب بلغت نسبتها 35 بالمئة. وفي الوقت ذاته تفوقت الأسواق الناشئة على بقية الأسواق العالمية، إذ سجل مؤشر مورغان ستانلي للأسواق الناشئة مكاسب قوية بلغت 30.6 بالمئة، في حين حققت المؤشرات الأوروبية والأميركية مكاسب تقارب نحو 17 بالمئة خلال العام. وضمن الأسواق الناشئة، برزت كوريا الجنوبية كواحدة من أفضل الأسواق أداءً على مستوى العالم، مع ارتفاع مؤشر كوسبي بأكثر من 75.6 بالمئة. كما سجلت مؤشرات البرازيل والمكسيك مكاسب تجاوزت 30 بالمئة، في حين حققت الصين والهند مكاسب بلغت 18.4 و9.1 بالمئة على التوالي.

وأظهرت حركة التداول خلال العام تأثّر الأسواق بفرض الولايات المتحدة رسوماً جمركية في أبريل 2025، لتصل بذلك إلى أدنى المستويات لمعظم الأسواق العالمية، إلّا أن تعديلات الرسوم والاتفاقيات الثنائية التي أبرمتها الولايات المتحدة مع شركائها التجاريين الرئيسيين خلال الفترة المتبقية من العام ساهمت في تحقيق مكاسب متواصلة في أسواق الأسهم. كما جاء أثر الرسوم الجمركية أقل من المتوقع، لا سيما على معدلات التضخم وحجم التجارة العالمية، في ظل لجوء عدد من الدول إلى تسريع وتيرة التبادل التجاري لتفادي فرض رسوم أعلى. إلا أنه على الرغم من ذلك، أصبحت الأسواق تتوقع أن يتبلور الأثر التضخمي خلال الأشهر المقبلة. وعلى صعيد السياسة النقدية، خفض مجلس الاحتياطي الفدرالي الأميركي سعر الفائدة 3 مرات خلال العام، لتصل إلى نطاق 3.5 - 3.75 بالمئة. ورافق قرار الخفض قدر كبير من الترقب والتكهنات كان لها تأثير ملحوظ على الأسواق، إلّا أن المخاوف بشأن ضعف سوق العمل في الولايات المتحدة شكلت الدافع الرئيسي وراء هذه التخفيضات.

وعلى صعيد أداء فئات الأصول العالمية، سجلت المعادن النفيسة، وفي مقدمتها الفضة والذهب، مكاسب قياسية خلال العام، تعد الأعلى منذ عام 1979 على الأقل. إذ ارتفعت أسعار الفضة بنحو 150 بالمئة عام 2025، في حين صعدت أسعار الذهب بنسبة 65 بالمئة تقريبا. كما حققت معادن أخرى، مثل النحاس، مكاسب قوية بنسبة 36 بالمئة خلال العام. وجاء ارتفاع أسعار الذهب مدفوعاً بضعف أداء الدولار الأميركي، وتصاعد التوترات الجيوسياسية، إلى جانب زيادة عمليات الشراء من قبل البنوك المركزية العالمية.

في السياق، عكست مكاسب الفضة تراجع العائدات الحقيقية، وارتفاع الطلب من قطاعات الذكاء الاصطناعي والطاقة الشمسية والسيارات الكهربائية، إلى جانب تحكُّم الصين في الامدادات.

في السياق، كان النفط الخام والدولار الأميركي من بين أضعف فئات الأصول أداءً خلال العام، إذ سجلا تراجعات بلغت نسبتها 18.5 و9.4 بالمئة، على التوالي.

أداء الأسواق الخليجية عام 2025

واصلت الأسواق الخليجية مرة أخرى تسجيل أداء دون مستوى المؤشرات العالمية خلال عام 2025، مدفوعة بعوامل إقليمية خاصة حدّت من وتيرة النمو، وذلك على الرغم من أن خفض أسعار الفائدة ساهم جزئياً في تخفيف الضغوط. ومن أبرز العوامل التي أدت إلى تسجيل المؤشر الخليجي لنمو محدود التوترات الجيوسياسية، بما في ذلك الحرب على غزة، والهجمات التي استهدفت قطر، وحالة عدم الاستقرار التي شهدتها دول مجاورة مثل إيران واليمن. كما شكّل ضعف أسعار النفط أحد الأسباب الرئيسية للضغوط المتزايدة على الأسواق الخليجية، إذ تراجع مزيج خام برنت بنسبة 18.5 بالمئة خلال العام، مدفوعاً بمخاوف فائض المعروض. وعلى الرغم من ذلك، حافظت المؤشرات الاقتصادية الأساسية في المنطقة على استقرارها، مع تسجيل نمو في القطاع غير النفطي الخليجي، بدعم من الزخم القوي للمشاريع بقيمة تجاوزت 4.0 تريليونات دولار. وعلى صعيد أنشطة التداول، سجّل المستثمرون الأجانب صافي عمليات شراء في أسواق الأسهم الخليجية خلال العام.

وسجل مؤشر مورغان ستانلي الخليجي مكاسب محدودة بلغت 1.6 بالمئة خلال عام 2025، مقارنة بمكاسب أقل بلغت نسبتها 0.7 بالمئة في عام 2024. واتّسم أداء المؤشر بتقلبات واضحة على مدار العام، إذ شهد تراجعات حادة في أبريل 2025 عقب الإعلان عن الرسوم الجمركية، أعقبها انتعاش جزئي. كما شهد شهر يونيو انخفاضاً ملحوظاً نتيجة التوترات الإقليمية بالتزامن مع تراجع أنشطة التداول. وسجل أكبر تراجع خلال شهر نوفمبر 2025، إذ انخفض المؤشر بنسبة 8.2 بالمئة مقارنة بمستويات الذروة المسجلة بنهاية أكتوبر 2025.

وعلى صعيد الأسواق المحلية، أثر تراجع أسهم الشركات الكبرى، لا سيما في قطاعات الطاقة والمواد الأساسية والمرافق العامة في السعودية، على أداء أسواق المنطقة، مما أسفر عن انخفاض المؤشر العام للسوق السعودية (تاسي) بنسبة 12.8 بالمئة، لتكون السوق الخليجية الوحيدة التي سجلت تراجعاً خلال عام 2025. في المقابل، جاءت عمان في صدارة الأسواق الخليجية أداءً، إذ سجّل مؤشر سوق مسقط 30 مكاسب بلغت نسبتها 28.2 بالمئة، تلتها الكويت بمكاسب قوية بلغت 21.0 بالمئة بدعم من المكاسب الواسعة النطاق، ثم دبي بمكاسب قدرها 17.2 بالمئة.

وتراجع أداء 4 من أكبر 5 أسهم من حيث القيمة السوقية في المنطقة خلال العام، وكان 3 منها ضمن قطاع الطاقة، بما في ذلك انخفاض سهم «أرامكو» السعودية بنسبة 15.0 بالمئة خلال عام 2025. وعلى المستوى القطاعي، مال الأداء السنوي بوضوح نحو القطاعات المتراجعة، إذ سجلت مؤشرات المرافق العامة والتأمين والسلع المعمرة خسائر قاربت 30 بالمئة. وفي المقابل، حققت قطاعات الاتصالات والبنوك والتمويل والاستثمار مكاسب ثنائية الرقم، ساهمت في التخفيف من حدة الضعف العام لأداء الأسواق.

الكويت

سجلت مؤشرات بورصة الكويت أداءً إيجابياً خلال عام 2025، لتكون من بين أفضل المؤشرات أداءً على مستوى الأسواق الخليجية وعلى الصعيد العالمي. وحققت جميع القطاعات السوقية الـ 4 مكاسب خلال العام، إذ ارتفع مؤشر السوق العام بنسبة 21.0 بالمئة، لينهي تداولات العام مغلقاً عند مستوى 8.907.6 نقاط، ليحل كثاني أفضل المؤشرات أداءً على مستوى الدول الخليجية. وتركز اهتمام المستثمرين في الكويت على الأسهم المتوسطة والكبيرة، مما أسفر عن تسجيل مؤشر السوق الرئيسي 50 مكاسب بلغت 27.7 بالمئة، مقارنة بارتفاع مؤشر السوق الأول بنسبة 21.2 بالمئة.

في المقابل، سجل مؤشر السوق الرئيسي مكاسب أقل نسبياً بلغت 20.2 بالمئة خلال العام. وعلى صعيد نشاط السوق الأولية، شهد العام إدراج سهم جديد، تمثّل في إدراج شركة العملية للطاقة ضمن قطاع الطاقة.

وعلى صعيد الأداء القطاعي لعام 2025، نجحت معظم المؤشرات القطاعية في تسجيل مكاسب خلال العام، إذ أنهت 4 قطاعات فقط من أصل 13 تداولاتها في المنطقة السلبية.

وسجل مؤشر قطاع المواد الأساسية تراجعاً بنسبة 8.5 بالمئة، تلاه كلا من مؤشري قطاع التكنولوجيا وقطاع التأمين بانخفاضهما بنسبة 8.4 و5.2 بالمئة، على التوالي. ومن أبرز الأسهم المتراجعة ضمن قطاع المواد الأساسية شركة بوبيان للبتروكيماويات وشركة الكوت للمشاريع الصناعية، بتراجعات نسبتها 9.7 و8.7 بالمئة على التوالي.

في المقابل، تصدّر مؤشر العقار قائمة القطاعات الرابحة، محققاً مكاسب ثنائية الرقم بلغت 50.0 بالمئة، وتلاه قطاع الطاقة وقطاع السلع الاستهلاكية بمكاسب بلغت 45.9 و36.1 بالمئة على التوالي. كما سجلت القطاعات ذات الثقل الوزني الكبير، مثل البنوك والاتصالات، مكاسب بنسبة 19.9 و20.4 بالمئة على التوالي خلال العام. وضمن قطاع البنوك، حققت 8 بنوك من أصل 9 مكاسب خلال العام، فيما سجلت أسهم بنك وربة والبنك الدولي الكويتي أعلى الارتفاعات على مستوى القطاع، بمكاسب بلغت نسبتها 64.9 و57.2 بالمئة على التوالي، بدعم من النمو القوي للأرباح.

وعلى صعيد أفضل الأسهم أداءً خلال العام، جاء سهم مجموعة ديجتس (حياة للاتصالات) في الصدارة، بتسجيله مكاسب استثنائية بنسبة 1.420.0 بالمئة، وتبعه كلّ من سهمَي شركة مراكز التجارة العقارية وشركة الامتيازات الخليجية بمكاسب 579.0 و353.0 بالمئة على التوالي.