وجهة نظر: هل طفرة الذكاء الاصطناعي مجرد فقاعة تمويلية؟

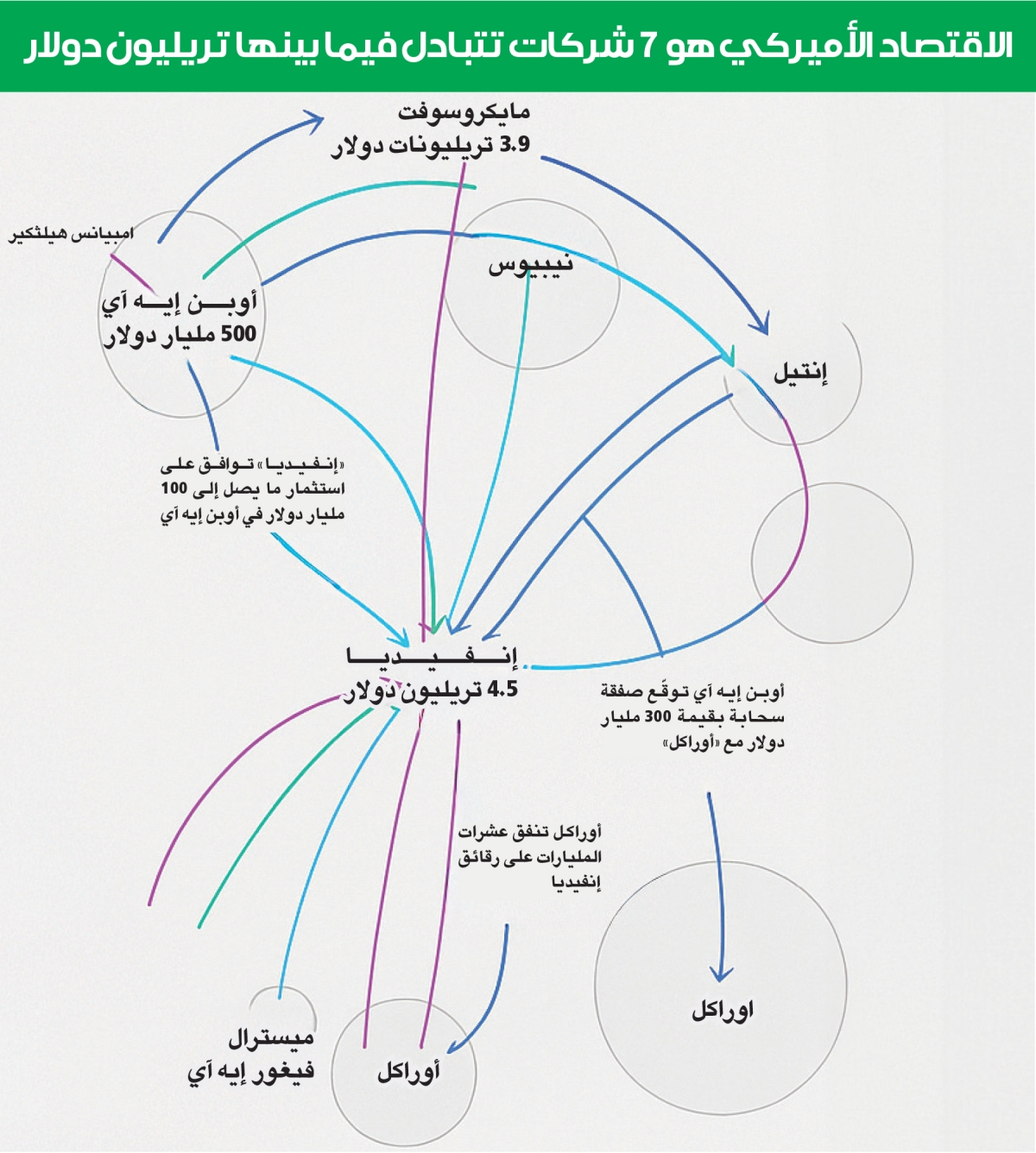

في 8 أكتوبر 2025، نشرت وكالة بلومبرغ تقريراً استقصائياً يسلّط الضوء على البنية المالية التي تقف خلف طفرة الذكاء الاصطناعي الحالية. ويكشف التقرير عن نمط لافت من تدفّقات رأس المال داخل دائرة ضيقة من اللاعبين الكبار، وفي مقدمتهم مايكروسوفت، أوبن إيه آي، إنفيديا، ما يثير تساؤلات حول ما إذا كان هذا الازدهار يعكس طلباً سوقياً حقيقياً أم أنه ناتج عن حلقة تمويلية تعزز نفسها ذاتياً.

تقوم هذه الحلقة على معادلة بسيطة: مايكروسوفت تضخ مليارات الدولارات في «أوبن إيه آي»، والأخيرة تستخدم جزءاً كبيراً من هذه الأموال لشراء معالجات (GPUs) «إنفيديا» المتقدمة. هذه المشتريات ترفع إيرادات إنفيديا وقيمتها السوقية، الأمر الذي بدوره يرفع تقييمات شركات الذكاء الاصطناعي الأخرى. في الوقت نفسه، تسجل مايكروسوفت ارتفاعاً في الطلب على خدمات «أزور» السحابية، لأن نماذج «أوبن إيه آي» تعمل بالكامل على بنيتها التحتية. وهكذا تتكرر الدورة، بما يعطي انطباعاً بنمو استثنائي للقطاع، بينما الجزء الأكبر من الحركة المالية يدور داخل الدائرة نفسها لا عبر قاعدة واسعة من العملاء.

يعرّف الاقتصاديون هذه الظاهرة ب «سلسلة القيمة الدائرية». ورغم أنها ليست ممارسة احتيالية، ولا تنتقص من التقدم التكنولوجي نفسه، فإنها تثير مخاوف حول استدامة النمو، خصوصاً عندما تستند القصة الاستثمارية إلى منظومة مترابطة بشدة أكثر مما تستند إلى قوى السوق التقليدية.

استثمارات ضخمة... وعائد إنتاجي متواضع

يتعزز هذا القلق بالنظر إلى الصورة الاقتصادية الأشمل، إذ تجاوزت الاستثمارات العالمية من شركات كبرى وصناديق رأس المال المغامر وشركات البنية التحتية والأسواق المالية في قطاع الذكاء الاصطناعي خلال العقد الماضي 2.5 إلى 3 تريليونات دولار، ما يجعلها واحدة من أضخم موجات ضخّ رؤوس الأموال في تاريخ التكنولوجيا الحديثة، لكن رغم ذلك ظلّ نمو الإنتاجية في الولايات المتحدة عند حدود 1 إلى 1.5% فقط، في حين قفزت تقييمات الأسهم المرتبطة بالذكاء الاصطناعي بمئات النقاط المئوية.

هذا التباين يرفع مستوى المخاطر، فحجم رأس المال الملتزم بالفعل يعني أن أي إخفاق في تحقيق مكاسب اقتصادية واسعة وسريعة قد تكون له تداعيات كبيرة.

الإشكالية الأكبر: كلفة تشغيل الذكاء الاصطناعي

رغم الانتشار السريع للنماذج الذكية، لا تزال كلفة تدريب وتشغيل النماذج الكبيرة مرتفعة جدا، كما أن العديد من أنظمة الذكاء الاصطناعي التوليدي تعمل بخسارة على مستوى كل استعلام (per query). ورغم توسّع الإيرادات المؤسسية، فإنها لا تزال أقل بكثير من التكاليف المتصاعدة للحوسبة السحابية والطاقة والخوادم المتقدمة. ووفقاً للمعايير المالية التقليدية، هذه العمليات تُعتبر ذات نموذج اقتصادي غير مستدام.

«إنفيديا» في مركز الحلقة

تلعب «إنفيديا» دوراً محورياً في هذه الدورة، فارتفاع قيمتها السوقية يشبه ما حدث مع «سيسكو» خلال ذروة الإنترنت في أواخر التسعينيات، حين كانت الشركات الناشئة تجمع الأموال لشراء معدات سيسكو، ما يرفع تقييماتها، وبالتالي يبرر جمع أموال جديدة. اليوم يحدث أمر مشابه: شركات كثيرة تجمع التمويل فقط لحجز معالجات «إنفيديا»، وهذا بدوره يرفع التقييمات.

هذا يولّد مخاطر تركّز عالية، فأي تباطؤ ولو متواضعا في الطلب على ال GPUs يمكن أن يطلق تصحيحاً واسعاً في القطاع بأكمله.

أرقام ماكينزي: الانتشار واسع... لكن القيمة ضعيفة

أظهر تقرير حالة الذكاء الاصطناعي 2025 لشركة ماكينزي أن 88% من المؤسسات تستخدم الذكاء الاصطناعي في وظيفة واحدة على الأقل، لكن 39% فقط أبلغت عن مساهمة ملموسة في أرباح التشغيل (EBIT). كثير من التطبيقات لا يزال في مرحلة التجريب.

ورغم انتشار عبارة أن «فقط 5% من مشاريع الذكاء الاصطناعي تنجح عند التوسّع»، فإن «ماكينزي» لا تستخدم هذه الصيغة حرفياً، لكنها تتماشى مع دراسة لمعهد MIT تقول إن 95% من مبادرات الذكاء الاصطناعي التوليدي المؤسسية لا تُظهر أثراً قابلاً للقياس على الأرباح.

دروس الماضي: فقاعة البلوك تشين

يستدعي هذا المشهد مقارنة واضحة مع موجة «البلوك تشين» قبل عقد. بين 2015 و2018، ضخ العالم أكثر من نصف تريليون دولار في التكنولوجيا التي قيل إنها ستغيّر كل القطاعات، لكن اليوم، خارج العملات الرقمية وبعض التطبيقات المؤسسية المحدودة، تبقى الاستخدامات التجارية ضيقة.

البنية التحتية الهائلة التي بُنيت آنذاك لم تتحول إلى تطبيقات تجارية واسعة. وهذه التجربة تقدّم تحذيراً واضحاً: ليست كل الثورات التكنولوجية تسلك مساراً سريعاً نحو تحقيق العائد.

الذكاء الاصطناعي ليس وهماً... لكن التوقيت هو كل شيء

لا يعني ذلك أن الذكاء الاصطناعي مجرد فقاعة. التكنولوجيا تتقدم بسرعة، واعتمادها يتوسع في المؤسسات والحكومات. لكن المشكلة تكمن في التسعير المسبق لنتائج اقتصادية ضخمة وسريعة، نتائج قد تستغرق سنوات طويلة لتتحقق. ومع استثمار تريليونات الدولارات بالفعل، يصبح الفارق بين التوقعات والنتائج التجارية الفعلية مسألة حساسة.

إذا بقيت التكاليف مرتفعة والعوائد محدودة فقد تنهار الحلقة التمويلية التي كشفتها «بلومبرغ» سريعاً: انخفاض الطلب على المعالجات سيصيب «إنفيديا» مباشرة، ثم يضغط على تقييمات مختبرات الذكاء الاصطناعي، ويقلّص الطلب على البنية السحابية لمايكروسوفت.

أما إذا نجح الذكاء الاصطناعي في رفع الإنتاجية على نطاق واسع فقد يتحول هذا «الطلب الاصطناعي» إلى طلب حقيقي من السوق.

ما الذي يعنيه هذا للمستثمرين وصنّاع القرار؟

* انضباط في التقييم: جزء من القيمة السوقية للقطاع قد يكون نتيجة دورات تمويل داخلية لا طلب اقتصادي واسع.

* العودة للأساسيات: يجب تقييم عائد الاستثمار وهوامش الربحية، لا مجرّد الحجم والضجة.

* تنويع الطلب: المنافع الاقتصادية الحقيقية تتطلب انتشاراً في قاعدة صناعية أوسع بكثير من الشركات الكبرى الحالية.

* هشاشة النظام: الترابط العالي يجعل القطاع أكثر عرضة للصدمات، سواء من التنظيمات أو سلاسل التوريد أو تراجع الطلب على GPUs.

* واقعية زمنية: التحولات الإنتاجية الكبرى تحدث تدريجياً، لا بين ليلة وضحاها.

في المحصلة، يظل الذكاء الاصطناعي تكنولوجيا ثورية قادرة على إعادة تشكيل قطاعات كاملة، لكن حجم الأموال المرصودة يجعل النظام حساساً جداً لأي تباطؤ في تحقيق القيمة التجارية. وتُذكّر تجربة البلوك تشين بأن الثورات التقنية تمر غالباً بمراحل مبالغة ثم تصحيح ثم نضج بطيء. إلى أن يثبت الذكاء الاصطناعي قدرته على تحقيق مكاسب إنتاجية واسعة ومستدامة، يجب النظر إلى طفرة اليوم كتقدّم تكنولوجي مهم، لكن أيضاً كإشارة تحذيرية لأسواق المال العالمية.

* الرئيس التنفيذي لشركة دو كابيتال في سي، ومحاضر زائر في ريادة الأعمال، ومؤسس الغرفة الإسلامية العالمية للتجارة والصناعة عبر الإنترنت. وهو أيضاً متحدث عالمي في مجالات الاستراتيجية وتطوير الشركات الناشئة، ويُعرف برؤاه في الاقتصاد وبناء منظومات أعمال مبتكرة، وأخلاقية، وقابلة للتطوير.