«كامكو»: قاعدة أصول البنوك الكويتية تستعيد نموها تدريجياً

نشر

في 31-12-2014 | 00:03

آخر

تحديث 31-12-2014 | 00:03

حققت 6.3% نمواً سنوياً مركباً منذ 2008 لتصل إلى 58.3 مليار دينار في ديسمبر 2013

قدم تقرير «كامكو للاستثمار» تحليلاً مفصلاً عن الأداء التاريخي لقطاع البنوك بالبلاد، إضافة إلى التحليل المالي للبيانات المالية المجمعة للبنوك المدرجة في سوق الكويت للأوراق المالية، البالغ عددها 10 بنوك.

قدم تقرير «كامكو للاستثمار» تحليلاً مفصلاً عن الأداء التاريخي لقطاع البنوك بالبلاد، إضافة إلى التحليل المالي للبيانات المالية المجمعة للبنوك المدرجة في سوق الكويت للأوراق المالية، البالغ عددها 10 بنوك.

رغم أن القطاع المصرفي الكويتي كان محاطا ببيئة اقتصادية غير عادية على الصعد العالمية والإقليمية والمحلية، فقد حققت البنوك الكويتية أداء جيدا في ظل الظروف التشغيلية غير المناسبة التي سادت جميع الأسواق، إذ نجحت في الحفاظ على مركزها من ناحية الكفاية الرأسمالية، وواصلت نموها بمعدلات أقل نسبيا من سابقاتها، لكنها مازالت تعتبر جيدة ومقبولة.وحسب تقرير صادر عن إدارة بحوث الاستثمار في شركة كامكو للاستثمار، سجلت قاعدة أصول القطاع المصرفي الكويتي نموا بمعدل سنوي مركب مقداره 6.3 في المئة على مدى السنوات الماضية (2008-2013)، لتصل إلى 58.3 مليار دينار في ديسمبر 2013، وفي ما يلي التفاصيل:

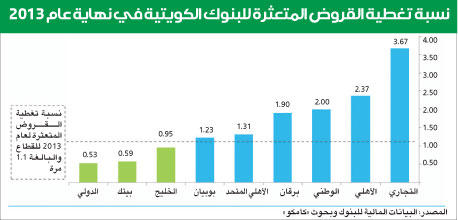

رغم ان معدل النمو السنوي المشهود خلال تلك الفترة يعد أقل بكثير من المعدلات المرتفعة الملحوظة سابقا، بسبب تباطؤ نمو الائتمان، فمن الجدير بالملاحظة أن هذا المعدل قد نما بشكل تدريجي منذ عام 2009، ما يشير إلى أن القطاع المصرفي في الكويت بدأ يشهد انتعاشا تدريجيا.محفظة القروضوعلى صعيد محفظة القروض فقد بلغ حجمها لدى البنوك الكويتية حوالي 36.3 مليار د.ك، مسجلة ارتفاعا بمعدل سنوي مركب مقداره 4.8 في المئة على مدى السنوات الخمس الماضية. ومن ناحية أخرى، شهدت نوعية القروض انتعاشا واضحا، بينما بدأت القروض المتعثرة في التراجع منذ عام 2009، لتشكل حوالي 4.7 في المئة من إجمالي القروض في عام 2013.وتستحوذ أكبر أربعة بنوك كويتية على حوالي 77.3 في المئة من محفظة القروض لدى قطاع البنوك الكويتية، كما في نهاية ديسمبر 2013، وفي مقدمتها بنك الكويت الوطني، حيت يستحوذ على 30.7 في المئة من إجمالي قروض القطاع المصرفي الكويتي، يليه بيت التمويل الكويتي وبنك برقان وبنك الخليج، بحصص سوقية تصل إلى نحو 24.6 في المئة، و11.8 في المئة، و10.2 في المئة على التوالي في ديسمبر 2013.وتركزت المخاوف طوال السنوات السابقة حول انكشاف البنوك على السوق العقاري والقطاعات الاستثمارية، كونهما أحد الأسباب الرئيسية التي أدت إلى ارتفاع مستوى القروض المتعثرة لدى البنوك، ومصاريف المخصصات وخسائر الانخفاض في القيمة.ويشير التحليل المالي لقطاع البنوك الكويتية إلى أن قطاع الائتمان في البنوك مازال معرضا بدرجة كبيرة لمخاطر الانكشاف على هذين القطاعين المتعثرين، ومع ذلك انخفض معدل الانكشاف على مخاطر الشركات العقارية والاستثمارية مجتمعين إلى 38.5 في المئة بحلول 2013، متراجعا من 44.3 في المئة المسجلة في ديسمبر 2009.قاعدة ودائع العملاء نما إجمالي ودائع العملاء بمعدل سنوي مركب مقداره 7.4 في المئة خلال فترة السنوات الخمس الماضية، وبلغ 36.6 مليار د.ك بنهاية عام 2013، مقابل 25.7 مليارا في ديسمبر 2008. ورغم أن معدلات نمو الودائع مازالت غير مماثلة لمستوياتها السابقة فإن حجم نمو الودائع قد ازداد تدريجيا طوال السنوات الثلاث الماضية، حيث ساعد ارتفاع أسعار النفط على تحفيز نمو الاقتصاد المحلي.وبلغت نسبة القروض إلى الودائع 74.1 في المئة في ديسمبر 2013، وتعتبر أقل من النسبة المسجلة عامي 2008 و2009، والبالغة 80 في المئة، كما أنها تعتبر أقل من النسبة المسجلة قبل تلك الفترة.ومع ذلك، تفسح هذه النسبة المجال أمام البنوك للتوسع في المستقبل، حيث عادت ظروف السوق والظروف الاقتصادية إلى مستوياتها الطبيعية، وينطبق هذا بوجه خاص على البنوك الكبرى، إذ إنها تمتلك أقل نسبة قروض إلى الودائع مقارنة ببقية البنوك في القطاع المصرفي ومقارنة بمستوياتها السابقة.كفاية رأس المالوتتميز البنوك الكويتية بامتلاكها معدلات مرتفعة من كفاية رأس المال، إذ حقق معدل رأس المال الأساسي (Tier 1) ورأس المال الإجمالي ارتفاعا تدريجيا طوال السنوات الخمس الماضية، ليرتفع معدل رأس المال الإجمالي لدى البنوك الكويتية إلى 18.9 في المئة في نهاية العام المالي 2013، بعد تدنيه إلى 15.6 في المئة في عام 2008 متراجعة بذلك من 19.3 في المئة.والأهم من ذلك أن البنوك الكويتية تمتلك قاعدة حقوق ملكية راسخة وقوية، وتعتبر نسبة حقوق الملكية إلى الأصول مرتفعة نسبيا، إذ بلغت حوالي 12.3 في المئة بنهاية عام 2013. إضافة إلى ذلك، تمتلك الكويت نظاما مصرفيا قويا ومستقرا، إضافة إلى الدور الفعال والأساسي الذي يؤديه البنك الكويت المركزي، والذي جعل منه القطاع الأكثر أهمية وأمانا واستقرارا في الكويت.ربحية القطاع المصرفيسجل صافي أرباح قطاع البنوك الكويتية نموا بمعدل سنوي مركب مقداره 11.4 في المئة على مدى السنوات الخمس الماضية، رغم الانخفاض الهامشي الذي شهدته ربحية القطاع خلال العامين الماليين 2011 و2013، نظرا لارتفاع مستوى المخصصات وخسائر الانخفاض في القيمة التي استقطعتها معظم البنوك الكويتية وانخفاض أسعار الفائدة في الكويت.