كيف كان أداء الأسهم الأميركية في الـ 50 سنة الماضية؟

نشر في 30-04-2016 | 00:02

آخر تحديث 30-04-2016 | 00:02

قد يؤدي المستثمرون بشكل أفضل، وربما بشكل أسوأ، لكن إذا حدث أداء جيد فسيكون ذلك بسبب أن النمو في الأرباح لكل سهم أفضل من معدلاته في الأعوام الخمسين الماضية (رغم أنه يمكن ألا يبدو كذلك في المدى القريب).

رسمت عوائد استثمار الأسهم في الخمسين سنة الماضية صورة مثيرة للاهتمام عن الاتجاهات طويلة الأجل، لكن هل يمكن الاعتماد عليها في

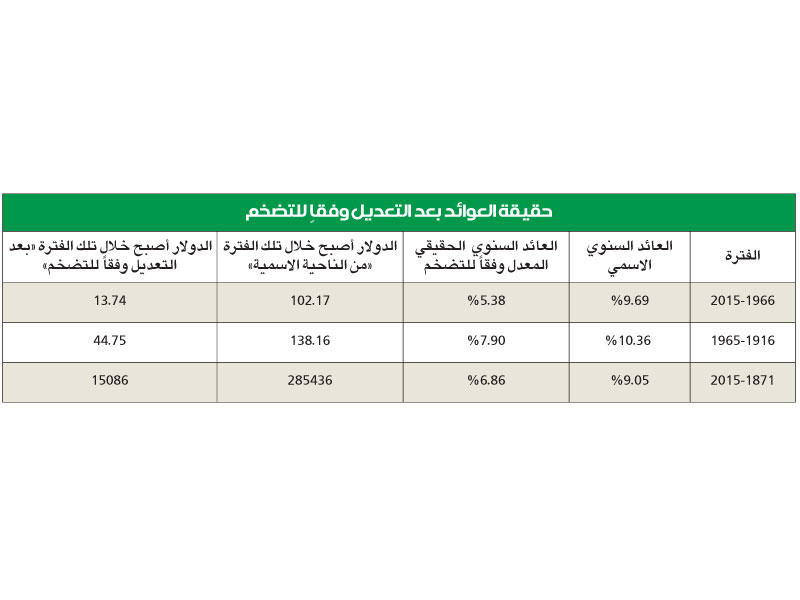

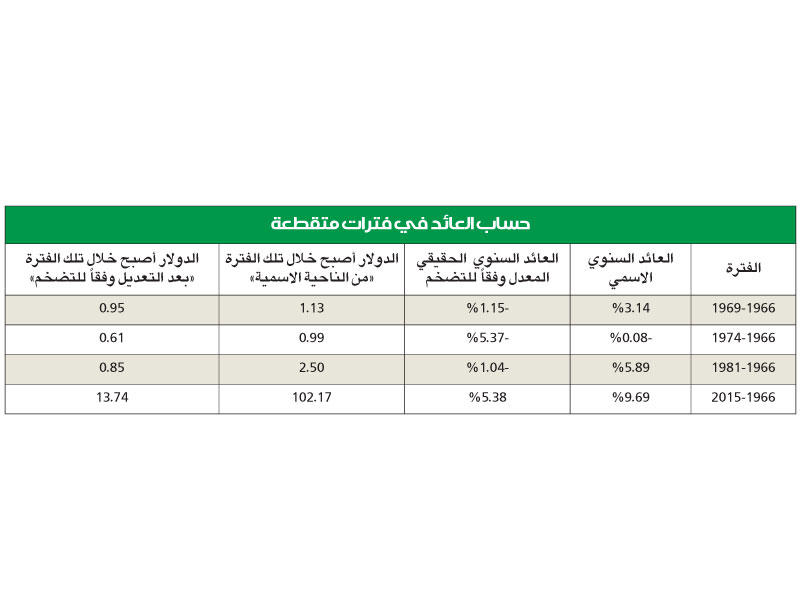

معرفة ملامح المستقبل؟- تقلبت أسعار الأسهم بدرجة كبيرة في الربع الأول من العام، ومن المهم دراسة الحركات طويلة الأجل للأسهم، عندما يتخذ المرء قراراً باستثمار أمواله.وقد يكون اتخاذ قرارات استثمارية بناء على حركة الأسعار على المدى القصير خطيراً وكارثياً، لذلك ينبغي مراجعة أداء السهم على المدى الطويل لكي يقدم صورة عن المستقبل.كم يجني الدولار بعد فترة طويلة؟- في حال ضخ المستثمر دولاراً في مؤشر «ستاندرد آند بورز 500» في أول يناير 1966، وأعاد استثمار كل التوزيعات النقدية التي حصل عليها، فإن الدولار سيتضاعف ليصل إلى 102.17 دولار في نهاية التداول يوم 31 ديسمبر 2015 بزيادة 102 ضعف، وهو ما يبدو مشجعاً للغاية، لكنكيف حدث ذلك؟- الواقع أن الرقم لا يعادل حتى المعدلات التاريخية، وفي الإجمال لم تكن عوائد الأسهم في الخمسين سنة الماضية بحالة جيدة مقارنة بالمتوسطات التاريخية طويلة الأجل، أو بالأعوام الخمسين، التي سبقت تلك الفترة، علاوة على عامل التضخم وتأثيره الكبير على العوائد الفعلية للأسهم.حقيقة العوائد بعدمراجعة التضخم- نظرة سريعة للأرقام تكشف أن الفترة من عام 1966 حتى 2015 سجل العائد السنوي للدولار الواحد 9.69 في المئة، بينما كان العائد الفعلي المعدل بعد حساب التضخم 5.38 في المئة.وعن نفس الفترة، زاد الدولار الواحد ليصبح 102.17 دولار في عام 2015، لكنه في الواقع، وبعد حساب التضخم زاد إلى 13.74 دولاراً فقط على مدار تلك الفترة.وفي المقابل، عند قياس الفترة من 1916 وحتى 1965، سجل العائد السنوي للدولار الواحد 10.36 في المئة، وبعد حساب التضخم سجل 7.90 في المئة، ونما الدولار في تلك الفترة ليصبح 138.16 دولاراً وتضاعف ليصل إلى 44.75 دولاراً بعد حساب التضخم.في حالة عدم حساب التضخم، تبدو كل تلك الفترات متشابهة إلى حد كبير، لذلك فإن العائد الحقيقي للسوق في الفترة من 1916 حتى 1965 زاد أكثر من ثلاثة أضعاف العوائد في الأعوام الخمسين الماضية.الأعوام الـ50 الماضية لماذا كانت الأعوام الـ50 الماضية «فقيرة» في الاستثمار؟ وهل يعني ذلك أنه ما كان ينبغي لأحد أن يستثمر في تلك الفترة؟- بحساب مقياس «Shiller CAPE»، الذي يقيس نسبة السعر إلى الربح المعدل دورياً - من خلال قسمة سعر الأسهم المدرجة بمؤشر «ستاندرد آند بورز 500»، على متوسط الأرباح في العشرة أعوام السابقة في السوق، وليس على الـ12 شهراً الماضية فقط.- في نهاية عام 1965 سجل المؤشر 23.6 بينما وصل حالياً إلى 24.3 والمتوسط التاريخي له هو 16.7 لذلك وبالاستعانة بمقياس واحد فقط، فإن الأسهم تبدو غالية الثمن اليوم، كما كانت منذ 50 عاماً مضت.إذا أظهرت الأعوام الـ50 المقبلة عوائد بنفس المتوسط مثل الـ50 الماضية، فإن المستثمرين سيقومون بعمل مقبول، إذا توقعوا إيرادات في نطاق 5.5 في المئة خلال تلك الفترة الزمنية.- قد يؤدي المستثمرون بشكل أفضل، وقد يؤدون بشكل أسوأ، لكن إذا حدث أداء جيد فسيكون ذلك بسبب أن النمو في الأرباح لكل سهم أفضل من معدلاته في الأعوام الـ50 الماضية «رغم أنه من الممكن ألا يبدو كذلك في المدى القريب».- يصعب توقع أداء الأسهم في الأعوام الخمسين المقبلة، لكن ينبغي الإشارة إلى أن الإيرادات المتواضعة للأعوام الخمسين الماضية لم تكن بداياتها واعدة.فترات متقطعة- في الفترة من عام 1966 حتى عام 1969، سجل العائد السنوي للدولار الواحد 3.14 في المئة، وسجل العائد السنوي المعدل بحساب التضخم -1.15 في المئة، ولم يكسب الدولار سوى عدة سنتات ليصبح 1.13 دولار، لكن بعد حساب التضخم أصبح الدولار 0.95 سنت فقط.- ظل الأداء قريباً من هذه الأرقام طوال الفترة من عام 1966 حتى عام 1981، أما الحساب الإجمالي للفترة من 1966 حتى 2015، فيوضح أن العائد السنوي سجل 9.69 في المئة، وسجل 5.38 في المئة بعد حساب التضخم، وأصبح الدولار الواحد في تلك الفترة 102.17 دولار، وبعد حساب التضخم أصبح 13.74 دولاراً.- تظهر الأرقام الخاصة بالفترات من 1966 حتى نهايات 1969 و1974 و1981 كيف تكوّن العوائد بعد مرور الأسواق بسنوات سيئة، بينما شهدت الأسواق عقب 1981 عوائد إيجابية على مدار 17 عاماً.- شهدت الأسواق فترات قصيرة وأخرى طويلة لم تكن واعدة بالمستوى المطلوب أمام الراغبين في الشراء والإبقاء على الأسهم، لأن التاريخ يقول إن الإبقاء على الأسهم طوال 16 عاماً يكون في الغالب جيداً للمستثمرين.الاستثمار الطويل الأجل- لا تقدم هذه الأرقام توقعات محددة بما سيحدث مستقبلاً للأسهم، لكنها تذكر بأن مكاسب الاستثمار طويل الأجل، قد تصحبها تراجعات متقطعة وقد تدوم لفترات طويلة.- التنبؤ بموعد حدوث التراجعات المستقبلية لعبة شائعة في عالم وسائل الإعلام الاقتصادية، لكن لا تحكمها على وجه العموم أسس أو دلائل يمكن الاعتماد عليها.- العوائد طويلة الأجل المتاحة أمام المستثمرين في الوقت الراهن تبدو واعدة، واستعراض أحداث الماضي، يمكن أن يساعد في وضع بعض التوقعات لحجم العوائد في المستقبل.- يذكر الاستعراض التاريخي أيضاً أن إدراك العوائد المرجوة يحتاج لفترات طويلة من الوقت، تتخللها أيضاً فترات قصيرة من الأداء المنخفض والسيئ.(أرقام)