محافظ «المركزي»: البنوك تتمتع بمستويات عالية من السيولة تعزز عملية الإقراض وتوفر تدفق الأموال

نشر في 21-04-2014 | 00:12

آخر تحديث 21-04-2014 | 00:12

• «متفائل بنتائج البنوك في 2014 والمخصصات ستكون أقل»

• «نعمل وفق سياسة درهم وقاية خير من قنطار علاج»

• «نعمل وفق سياسة درهم وقاية خير من قنطار علاج»

قال محافظ بنك الكويت المركزي د. محمد الهاشل إن هناك تحديات مزمنة ومؤثرة في بيئة الأعمال المحلية، ساهمت في استمرار وتفاقم أثر الاختلالات الهيكلية التي يُعانيها الاقتصاد الكويتي، مبيناً أن تلك التحديات تشمل مجالات عدة تتصل بالبنية التحتية التشريعية والمؤسساتية، إلى جانب تحديات تعقّد الإجراءات المرتبطة بتنفيذ المشاريع، لاسيما المشاريع التنموية الكبرى، علاوةً على التجاذبات السياسية وتحديات تطبيق معايير الإفصاح والشفافية والحوكمة.ودعا الهاشل، في مؤتمر صحافي أمس، إلى تحسين بيئة الأعمال من خلال تقليص الإجراءات البيروقراطية والدورة المستندية، وزيادة كفاءة الأداء الحكومي، وتوسيع دور القطاع الخاص في دفع عجلة النشاط الاقتصادي وتعزيز معايير الحوكمة والشفافية والإفصاح، مع العمل على مواصلة مسيرة الإصلاحات التشريعية ذات الصلة بالشأن الاقتصادي، بما يوفّر البيئة التشريعية المشجّعة للاستثمار الوطني والأجنبي، مشيراً إلى أن هناك "حاجة إلى إعادة صياغة منظومة التشريعات المنظمة للتعثّر والإفلاس وحقوق الأقلية، إلى جانب تعديل واستحداث التشريعات اللازمة لإصدار الأدوات المالية المختلفة كالصكوك الحكومية".

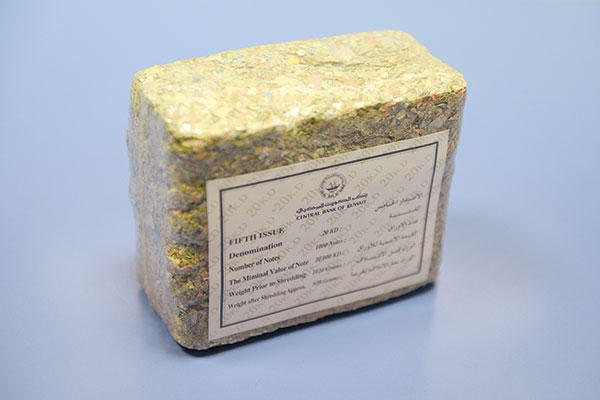

وأكد أن "المركزي" وضع في بداية هذا العام رقماً تصورياً حول حجم المخصصات التي يجب أن يتخذها كل بنك لعام 2014، بحيث تقوم البنوك بوضع نسبة معينة من هذه الأرقام مع نتائج كل ربع (وذلك في حال استمرار الأوضاع على ما هي عليه)، لافتاً إلى أن المخصصات تتمتع بديناميكية متغيرة حسب الوضع الائتماني.وأعرب عن تفاؤله بنتائج البنوك في 2014، موضحاً أن تدخل "المركزي" في توزيعات البنوك ليس بدعة، ولكنه أسلوب عالمي لضبط القطاع المصرفي تقوم به جميع البنوك "المركزية" العالمية، مشيراً إلى قيام الفدرالي الأميركي، برفض توزيعات "سيتي بنك" بسبب المشاكل التي كان يعانيها. وقال الهاشل إن شطب البنوك للديون المتعثرة الآن سيمثل 10.8 في المئة من رأس المال، "أما لو كان شطبها تم إبان الأزمة المالية في 2009 لكانت استنزفت 38.8 في المئة من رأس المال"، مضيفاً أن "هناك عمليات استرداد كبيرة للديون المتعثرة، وهو ما سيساهم في تراجع المخصصات وتحويلها إلى أرباح". ولفت إلى أن "المركزي" لا يتدخل في السياسة الائتمانية للبنوك لمنح القروض، إذ بإمكانها منح قروض بلا ضمانات، لأن هذا الأمر يرجع إلى السياسة الخاصة بكل بنك، نافياً أن تكون للبنك المركزي سياسة متشددة مع شركات الاستثمار، حيث إن سياسته لا تفرض على البنوك أخذ ضمانات محددة. وحول قيام بنوك بتسييل الأسهم لأخذ مستحقاتها، بيّن الهاشل أن "التسييل حق قانوني للبنوك، وقد طالبناها بالتريث فقط، عندما كانت هناك أزمة، وما يحدث الآن من تسييل يتم بالاتفاق مع العملاء". وأشار إلى أن معدلات البنوك المحلية تجاوزت المعدلات العالمية في معايير كفاية رأس المال، لافتاً إلى احتياج بنكين فقط (بحد أقصى) إلى زيادة رأس المال لاستيفاء متطلبات معايير "بازل 3"، موضحاً أنه "ليس بالضرورة أن تكون الزيادة عبر رأس المال، ولكن هناك طرقاً عدة، منها تحسين جودة الأصول وإصدار السندات والصكوك".وذكر أن من أبرز الإجراءات لتحسين الكفاءة الرأسمالية للبنوك التخلص من أسهم الخزينة، والتخلص مما يعرف بالأصول المسمومة، لافتاً إلى أن معدل العائد على الودائع بالبنوك يتراوح بين 2.8 و3 في المئة، وهو معدل جيد جداً.وأكد المحافظ أن سعر الخصم في دولة الكويت يعتبر سعراً محورياً ترتبط به، وضمن هوامش محددة، الحدود القصوى لأسعار الفائدة على معاملات الإقراض بالدينار الكويتي لدى وحدات الجهاز المصرفي والمالي المحلي، موضحاً أن "المركزي" يرى أنّ سعر الخصم البالغ حالياً 2 في المئة منذ أكتوبر 2012 يُعتبَر مناسباً للأوضاع الاقتصادية والنقدية والمصرفية السائدة في المرحلة الراهنة، ومن غير المناسب اتخاذ موقف مسبق بشأن رفع أو تخفيض سعر الخصم، لاسيما في ظل الطبيعة الديناميكية للأسواق النقدية والتغيرات المستمرة فيها.وأضاف أن تحريك سعر الفائدة المحلية، نزولاً أو صعوداً، يتم بناءً على قراءة موضوعية تستند إلى متابعة مستمرة لتطورات الأوضاع الاقتصادية والنقدية والمصرفية المحلية من جانب، واتجاهات أسعار الفائدة على العملات العالمية من جانب آخر.وعن التحديات التي تواجه الصناعة المصرفية، أوضح الهاشل أن الصناعة المالية الإسلامية في دولة الكويت وفي دول مجلس التعاون لدول الخليج العربية تواجه التحديات ذاتها التي تواجهها هذه الصناعة في العديد من دول العالم، وإن كانت هناك بعض الدول التي قطعت شوطاً طويلاً في سبيل مواجهة هذه التحديات. وأكد أن أول هذه التحديات هو الحاجة إلى توافر الرأي الشرعي الذي يتناسب مع مغزى المعاملة المالية وطبيعتها، بحيث يكون نابعاً من معرفة جلية بتوصيفها وأبعادها، وذلك ضمن رؤية شرعية رحبة ومتعمقة في استنباط الحكم الشرعي.توقع محافظ بنك الكويت المركزي د. محمد الهاشل ان تنخفض وتيرة استقطاع البنوك للمخصصات لعام 2014 مقارنة بالعام الماضي في حال استمرار تحسن الاوضاع ومواصلة المحفظة الائتمانية للبنوك نموها، مشيراً إلى أن المخصصات تتغير صعودا وهبوطا حسب الحاجة ، وقد تقبلت البنوك نسب المخصصات التي حددها "المركزي" بالتنسيق معها.وأكد المحافظ ، خلال مؤتمر صحافي عقده صباح امس في مقر البنك، ان "المركزي" وضع في بداية هذا العام رقما تصوريا حول حجم المخصصات التي يجب أن يتخذها كل بنك لعام 2014، وتقوم البنوك بوضع نسبة معينة من هذه الارقام مع نتائج كل ربع (وذلك في حال استمرار الاوضاع على ما هي عليه)، لافتا الى ان المخصصات تتمتع بديناميكية متغيرة حسب الوضع الائتماني.وأعرب الهاشل عن تفاؤله بنتائج البنوك في 2014، موضحاً أن تدخل "المركزي" في توزيعات البنوك ليست بدعة، ولكنه اسلوب عالمي لضبط القطاع المصرفي تقوم بها جميع البنوك "المركزية" العالمية، مشيراً إلى قيام الفدرالي الاميركي برفض توزيعات سيتي بنك بسبب المشاكل التي كان يعانيها.ونفى ان تكون المخصصات عشوائية مشيرا الى انها تفرض بشكل ممنهج وحسب طبيعة وحاجة كل بنك، مبيناً ان متوسط تغطية المخصصات العامة بالبنوك وصلت الى نسبة 141 في المئة وهي نسبة مطمئنة للغاية، مبيناً أن تغطية الديون غير المنتظمة ارتفعت من 60.4 في المئة في 2009 الي 141.3 في المئة في 2013، لافتاً إلى أن نسبة الديون غير المنظمة انخفضت من 12.1 في المئة في 2009 الي 3.2 في المئة في 2013.شطب الديونوقال ان شطب البنوك للديون المتعثرة الآن سيمثل 10.8 في المئة من رأس المال اما لو كان تم شطبها ابان الازمة المالية في 2009 لكانت استنزفت 38.8 في المئة من رأس المال، مضيفاً ان هناك عمليات استرداد كبيرة للديون المتعثرة وهو ما سيساهم في تراجع المخصصات وتحويلها الى ارباح.واوضح الهاشل انه من غير الملائم ان يلقى العبء وحده على السلطة الرقابية وحدها في تجنيب البنوك لمخصصات مرتفعة بل تأتي تلك المخصصات نتيجة ممارسات ائتمانية سابقة، مشيراً الى انه لا يمكن منع حدوث الازمات لكن يمكن التحوط منها قدر الامكان، منوها الى ان "المركزي" ليس له علاقة بشركات الاستثمار الا من ناحية مراقبة المحافظ الائتمانية الموجودة لدى بعضها.وذكر: "اصبحت بنوكنا اكثر تحوطا وسوف يتم تقليل نسب المخصصات لكنها لن تصل ابدا الى مستوى الصفر"، موضحا ان مكاتب تدقيق كبيرة كانت تشتكي من فرض "المركزي" عليها مخصصات عامة قبل الازمة الا انها بعد ثبوت صحة وجهة نظر "المركزي" اشادت بتعليماته وطالبت بزيادتها.ولفت الى ان "المركزي" لا يتدخل في السياسة الائتمانية للبنوك لمنح القروض فبامكانها منح قروض بلا ضمانات ، فهذا الأمر يرجع للسياسة الخاصة بكل بنك، نافيا ان تكون للبنك المركزي سياسة متشددة مع شركات الاستثمار، وسياسته لا تفرض على البنوك اخذ ضمانات محددة.وحول قيام بنوك بتسييل الاسهم لاخذ مستحقاتها قال الهاشل ان "التسييل حق قانوني للبنوك وقد طالبنها بالتريث فقط عندما كانت هناك ازمة وما يحدث الآن من تسييل يتم بالاتفاق مع العملاء".كفاية رأس المالوأشار إلى أن معدلات البنوك المحلية تجاوزت المعدلات العالمية في معايير كفاية رأس المال، لافتاً إلى احتياج بنكين فقط (بحد أقصى) الى زيادة رأس المال لاستيفاء متطلبات معايير "بازل 3"، موضحا انه ليس بالضرورة ان تكون الزيادة عبر رأس المال ولكن هناك طرقا عدة منها تحسين جودة الاصول واصدار السندات والصكوك.وقال ان من ابرز الاجراءات لتحسن الكفاءة الرأسمالية للبنوك هي التخلص من اسهم الخزينة والتخلص مما يعرف بالاصول المسمومة، لافتاً الى ان معدل العائد على الودائع بالبنوك يتراوح بين 2.8 و3 في المئة وهو معدل مقبول وجيد جدا.واوضح الهاشل ان النسب المحددة للتمويل العقاري جيدة وتحفظ التوازن وقد اشاد بها صندوق النقد الدولي، مشيرا الى انه على صعيد قضية الايداعات المليونية فقد زود "المركزي" الجهات المختصة بكافة المعلومات التي لديه.وحول ان كان تطبيق الحوكمة سيؤثر على خريطة ملكيات مساهمي البنوك قال ان "الحوكمة لا تعني بالضرورة تغييرا هيكليا للملاك".فروع إسلاميةوحول ما اذا كانت بنوك اجنبية تقدمت بطلبات لفتح فروع جديدة، قال المحافظ : "لم نستقبل طلبات حتى الان"، مشيرا الى ان القانون لا يسمح للبنوك التقليدية بفتح منافذ اسلامية حتى لا يحدث خلط بين العمل التقليدي والاسلامي.وعن موقف "المركزي" من قرار عمومية "التجاري" التحول الى اسلامي، قال الهاشل: "نحترم رغبات مساهمي التجاري ولكن مازال امامه الكثير من الاجراءات التي يتعين عليه استيفاءها قبل تقديم الطلب إلينا، موضحاً أن "المركزي" سينظر في الطلب عند التقديم ودراسة قدرة البنك على التحول، ولافتا الى ان هناك توازنا حاليا في القطاع المصرفي عبر 5 بنوك تقليدية تقابلها 5 بنوك اسلامية ونحن نسعى لابقاء هذا التوازن .وفيما يخص ملاحظات ديوان المحاسبة على البنك "المركزي" اوضح الهاشل ان "المركزي" أقل المؤسسات تعرضا للملاحظات و"نعمل على تلافيها في المستقبل ولا توجد مخالفة واحدة علينا". «صرافة الظل»وحول ظاهرة "صرافة الظل" ووجود اعلانات تجارية تروج لها قال المحافظ: "نراقبها عن كثب ونتابع مع النيابة ووزارة التجارة والصناعة تداعياتها و"لكن لا نستطيع مواجهتها بشكل مباشر"، داعياً الى ايجاد تشريع للصكوك والسندات، وقد ساهم "المركزي" في العديد من المشاريع الخاصة بالصكوك.تحديات بيئة الأعمالوعلى صعيد آخر، قال الهاشل ان هناك تحديات مزمنة ومؤثرة في بيئة الأعمال المحلية ساهمت في استمرار وتفاقم أثر الاختلالات الهيكلية التي يُعانيها الاقتصاد الكويتي، وتشمل تلك التحديات مجالات عدة تتصل بالبنية التحتية التشريعية والمؤسساتية، إلى جانب تحديات تعقّد الإجراءات المرتبطة بتنفيذ المشاريع لاسيما المشاريع التنموية الكبرى علاوةً على التجاذبات السياسية وتحديات تطبيق معايير الإفصاح والشفافية والحوكمة.ودعا المحافظ الى تحسين بيئة الأعمال من خلال تقليص الإجراءات البيروقراطية والدورة المستندية، وزيادة كفاءة الأداء الحكومي، وتوسيع دور القطاع الخاص في دفع عجلة النشاط الاقتصادي وتعزيز معايير الحوكمة والشفافية والإفصاح، والعمل على مواصلة مسيرة الإصلاحات التشريعية ذات الصلة بالشأن الاقتصادي وبما يوفّر البيئة التشريعية المشجّعة للاستثمار الوطني والأجنبي. وضمن ذلك، يمكن الإشارة إلى الحاجة إلى إعادة صياغة منظومة التشريعات المنظمة للتعثّر والإفلاس وحقوق الأقلية، إلى جانب تعديل واستحداث التشريعات اللازمة لإصدار الأدوات المالية المختلفة كالصكوك الحكومية.وأشار الى ضرورة التحرّك الفاعل لدفع عملية الإصلاح الاقتصادي الشامل من خلال حزمة من السياسات والإجراءات المتكاملة التي تُساهم في تحسين البيئة الاقتصادية العامة وتقليص الإجراءات البيروقراطية، وزيادة كفاءة الأداء الحكومي، وتوسيع دور القطاع الخاص في دفع عجلة النشاط الاقتصادي وتعزيز معايير الحوكمة والشفافية والإفصاح في بيئة الأعمال المحلية، والعمل على مواصلة مسيرة الإصلاحات التشريعية ذات الصلة بالشأن الاقتصادي وبما يوفّر البيئة التشريعية المشجّعة للاستثمار الوطني والأجنبي. وضمن ذلك، تبرز في هذه المرحلة الحاجة إلى إعادة صياغة منظومة التشريعات المنظمة للتعثّر والإفلاس وحقوق الأقلية، إلى جانب تعديل واستحداث التشريعات اللازمة لإصدار الأدوات المالية المختلفة كالصكوك الحكومية.ومن جهة اخرى، ذكر ان المدير العام لصندوق النقد الدولي كريستين لاغارد أثنت، في الكلمة التي ألقتها في منتدى بنك الكويت المركزي في نوفمبر 2013 بشأن التحدّيات التي تواجه دول مجلس التعاون لدول الخليج العربية وأهم التحديات التي تواجه الاقتصاد الكويتي ودور السياسة المالية والسياسة النقدية في ذلك الخصوص، أثنت على توجهات السياسة النقدية باعتبارها ملائمة لتطورات الأوضاع في المرحلة الحاليةزوأضافت لاغارد أنه يتعين على بنك الكويت المركزي مواصلة جهوده في مجال استخدام سياسات السلامة التحوطية الكلية لاحتواء ما ينشأ من مخاطر مالية، كما دعت إلى تطبيق خليط متوازن من السياسة النقدية لاحتواء الارتفاع المستمر في الإنفاق العام، مشددة على على أهمية منح بنك الكويت المركزي الاستقلالية المطلقة للتصدي لأي مخاطر مستقبلية.وفي هذا الصدد، أود أن أشير إلى أن بنك الكويت المركزي يُثمّن عاليًا تلك الملاحظات كونها صادرة عن رئيس جهة مشهود لها بالاختصاص.السياسة النقديةوشدد على ان بنك الكويت المركزي يركز جهوده في إطار رسم وتنفيذ السياسة النقدية لتكريس دعامات الاستقرار النقدي وتعزيز الأجواء الداعمة للنمو الاقتصادي المستدام، وترسيخ الاستقرار المالي. وكما هو معلوم فإن القطاع المصرفي يتأثر بسياسة الانفاق الحكومي نظرا للارتباط بين السياستين المالية والنقدية للدولة، وبالتالي يرى بنك الكويت المركزي أن تحفيز المشاريع التنموية وزيادة الانفاق الاستثماري الحكومي يتم من خلال حزمة من الاصلاحات المتكاملة التي تشكل متضافرة ما يعرف بالإصلاح الاقتصادي.وبين ان الاصلاح المالي المتمثل بتطوير المالية العامة للدولة يعتبر المدخل الاساسي للإصلاح الاقتصادي المنشود بما يعزز دور السياسة المالية كأداة من أدوات السياسة الاقتصادية، ففي جانب الانفاق الاستثماري الحكومي، لابد من التركيز على الدور التنموي للمصروفات الرأسمالية لبناء وتطوير الطاقات الانتاجية بما يساهم في توفير مقومات النمو الذاتي والمستدام للاقتصاد الوطني، والعمل على زيادة كفاءة التنفيذ في الجهاز الحكومي، وتكثيف الجهود للحد من النمو المتسارع للمصروفات الجارية للموازنة العامة.واضاف: "في هذا الصدد، أود أن أُشير إلى أن القطاع المصرفي المحلي لديه القدرة في المساهمة بدور فعّال في دفع عجلة تنفيذ المشاريع التنموية المجدية بما يتوافر لدى وحدات ذلك القطاع من قدرات فنية وقواعد رأسمال قوية، وما تتمتع به من خبرات واسعة ومتراكمة في مجال التمويل والدراسات المالية، وخبرة مشهودة في تمويل المشاريع الكبرى".الاختلالات الهيكليةواشار الى ان الاختلالات الهيكلية للموازنة العامة في مجالي استمرار نمو مصروفاتها الجارية من جهة، واعتمادها على الإيرادات النفطية من جهة أخرى، تُعتبر أحد أبرز الاختلالات التي تعوق مسيرة تعزيز النمو والتطوير للاقتصاد الوطني على أسس مُستدامة.وذكر انه في هذا الصدد، يبرز تسارع معدلات نمو المصروفات الجارية خلال السنوات الأخيرة إلى مستويات غير قابلة للاستدامة علاوةً على أثر ذلك التسارع في تقليص الكفاءة وحُسن تخصيص الموارد الاقتصادية سواء في سوق العمل أو في مجالات الدعم المختلفة. وتجتمع هذه العوامل لتحِدّ من إمكانات زيادة دور القطاع الخاص في استقطاب مزيد من قوة العمل الوطنية واستعادة دوره في دفع عجلة النمو الاقتصادي.وقال: "تنبغي الإشارة إلى اعتماد الموازنة العامة للدولة على إيرادات النفط الذي لا نملك التحكم في أسعاره ولا ينبغي التعويل على ارتفاع تلك الأسعار لاسيما أن الثروة النفطية آيلة للنضوب. وتجتمع هذه الاعتبارات لتشير إلى ضرورة التحرّك المكثّف للتصدي لتلك الاختلالات الهيكلية للموازنة العامة من خلال مسيرة متواصلة للإصلاح الاقتصادي الشامل يكون الاصلاح المالي المدخل الأساسي لها. وفي هذا المجال لابد من التأكيد على الدور التنموي الهام للإنفاق الاستثماري في بناء وتطوير الطاقات الإنتاجية بما يُساهم في تعزيز امكانات الاقتصاد الوطني على أسس مستدامة".هدر الموازنة ومن جانب آخر، اكد المحافظ ان الهدر هو كل مصروف أو إنفاق لا يقابله منفعة عامة، وضمن ذلك فإن أشد أنواع الهدر أثرا الصرف الذي يترتب عليه إضرار بمتطلبات حُسن تخصيص الموارد المتاحة. وتتمثل الوصفة العلاجية لهذا الوضع فيما أجمعت عليه مختلف التقارير والدراسات المتخصصة بشأن حزمة من الإصلاحات المتكاملة التي تُشكّل متضافرةً ما يُعرَف بالإصلاح الاقتصادي. ويُعتبَر الإصلاح المالي المتمثل بتطوير الموازنة العامة ومعالجة اختلالاتها الهيكلية المدخل الأساسي للإصلاح الاقتصادي المنشود بما يعزز امكانات النمو المستدام للاقتصاد الوطني ويُحافظ في الوقت ذاته على متطلبات العدالة بين الأجيال الحاضرة والقادمة.وأوضح أن التقارير والدراسات المختلفة التي أعدتها جهات محلية وعالمية خلصت إلى أن احتواء النمو المتسارع في المصروفات الجارية يُعتبر أحد القنوات الأساسية للحدّ من مجالات الهدر في الموازنة العامة وضرورة ترشيد برامج الدعم المختلفة بما يضمن وصول الدعم الى المستحقين في إطار شبكة متطورة للأمان الاجتماعي، وربط امتيازات الوظيفة الحكومية بالإنتاجية والانضباط وكفاءة الأداء، ومراجعة قوانين وأنظمة الخدمة المدنية ذات الصلة.واشار إلى انه في جانب الإنفاق الاستثماري الحكومي، لابد من التركيز على الدور التنموي للمصروفات الرأسمالية لبناء وتطوير الطاقات الإنتاجية بما يُساهم في توفير مقومات النمو الذاتي والمستدام للاقتصاد الوطني، والعمل على زيادة كفاءة التنفيذ في الجهاز الحكومي، ومواصلة مسيرة الإصلاحات التشريعية لتحسين بيئة ممارسة الأعمال ومناخ الاستثمار في الدولة بتقليص الإجراءات البيروقراطية، وفك التشابك في الاختصاصات والتداخل في الصلاحيات في إطار منظومة متطوّرة لممارسات الحوكمة والشفافية.تعزيز الإيراداتوفي مجال تعزيز الايرادات العامة، أكد المحافظ ضرورة توفير الآليات المناسبة لتحصيل المستحقات المالية للحكومة مقابل ما تقدمه من سلع وخدمات عامة، وخاصة مستحقات الكهرباء والمياه وغيرها، والعمل على تنويع مصادر الدخل القومي من خلال زيادة مشاركة القطاع الخاص في مختلف القطاعات الاقتصادية وفق ترتيبات متعددة للشراكة بين القطاعين العام والخاص، وتعزيز مساهمته في الناتج المحلي الاجمالي، والنظر في وضع نظام ضريبي متطوّر تزداد معه فعالية الموازنة العامة كأداة أساسية للسياسة المالية.واشار الهاشل إلى أن البنوك الكويتية تتمتع بمستويات عالية من السيولة تعزز عملية الإقراض لديها، وتوفّر حركة تدفق الأموال الناتجة عن عمليات الإنفاق في القطاعين العام والخاص لهذه البنوك قوة لتعزيز سيولتها ومواردها المالية بشكل منتظم وبما يساعد أيضا في دعم النشاط الاقراضي لديها والتوسع به.واكد ان البنوك المحلية تتمتع ايضا بخبرات واسعة ومتراكمة في مجال التمويل والدراسات المالية، وخبرة مشهودة في مجال تمويل المشاريع الكبرى. وفي هذا الصدد، "أود أن أُشير إلى أن تحقيق حلم التحوّل إلى مركز مالي لا بد أن يكون مرتكزا على مسيرة متواصلة ومشروع وطني تُساهم في تحقيقه جميع الأطراف". سلامة الديناروحول سلامة قرار اعتماد الدينار الكويتي على سلة العملات بدلاً من التقويم عبر الدولار فقط، قال محافظ "المركزي" ان أسعار صرف العملات الرئيسية في الأسواق العالمية تتحرك مقابل بعضها البعض صعودا وهبوطا بشكلٍ دائم. وفي إطار تعزيز قدرة الاقتصاد الوطني على امتصاص أثر التقلبات الحادة أحيانا في أسعار صرف العملات الرئيسية، وبموجب المرسوم رقم (147) لسنة 2007 في شأن سياسة سعر صرف الدينار الكويتي يقوم بنك الكويت المركزي اعتبارا من 20 مايو 2007 بتحديد سعر صرف الدينار الكويتي على أساس سلة خاصة موزونة من عملات أهم الدول التي ترتبط معها دولة الكويت بعلاقات تجارية ومالية مؤثرة، حيث يوفر ذلك النظام المرونة النسبية المناسبة لامتصاص أثر الضغوط التضخمية المستوردة الناجمة عن تقلبات أسعار الصرف وبما يعزز الاستقرار النسبي لسعر صرف الدينار الكويتي مقابل العملات الرئيسية.ولفت إلى ان تلك السياسة وفرت للبنك المركزي مساحة أكبر من المرونة النسبية في مجال رسم وتنفيذ سياسته النقدية، وهي المرونة التي يسعى "المركزي" من خلالها إلى ترسيخ أجواء الاستقرار النقدي باعتباره الغاية الرئيسية للسياسة النقدية.وأشار إلى تطورات الرقم القياسي لسعر الصرف الفعّال الاسمي للدينار الكويتي وهو المقياس الأكثر دلالة للوقوف على تطورات أسعار الصرف مبينا أن متوسط سعر صرف الدينار مقابل مجموعة العملات الرئيسية شهد استقرارا نسبيا واضحا طوال فترة العمل بنظام سلة العملات. ويقوم صندوق النقد الدولي الذي يُعتبَر الجهة الأكثر اختصاصا بشؤون أسعار الصرف بالإشارة إلى ملاءمة نظام سعر صرف الدينار الكويتي القائم على سياسة سلة العملات ودوره الإيجابي في خدمة الاقتصاد الوطني.وأوضح أنه بمقارنة نظام السلة بنظام الربط بالدولار فمن المعلوم أن لكل منهما مزايا وتكاليف وليس هناك نظام مثالي لسعر الصرف، وقد أثبت نظام السلة ملاءمته لدولة الكويت لما يوفره نظام السلة من مزايا نسبية تتيح امتصاص التقلبات الحادّة أحيانا في أسعار صرف العملات العالمية، الأمر الذي يساهم في الحد من الضغوط التضخمية المستوردة وبالتالي تكريس أجواء الاستقرار النقدي.الاحتياطات الأجنبيةوعلى صعيد آخر، أوضح الهاشل أن الاحتياطات الأجنبية لبنك الكويت المركزي تُمثّل أداة هامة لدعم الثقة في العملة الوطنية وتعزز قدرته على تلبية احتياجات قطاعات الاقتصاد الوطني من العملة الأجنبية، الأمر الذي يُرسّخ الثقة في قدرة الاقتصاد الوطني على الوفاء بالتزاماته الخارجية بسبب الارتفاع المفاجئ في أسعار الواردات أو الانخفاض الشديد في أسعار وحصيلة الصادرات، مشيرا إلى ان المقياس الأكثر استخداما للاحتياطات الأجنبية يمثل عدد أشهر تغطية تلك الاحتياطيات لقيمة الواردات المحلية.وأفاد أنه "وفقًا للبيانات المنشورة، فقد حققت احتياطات بنك الكويت المركزي من الموجودات الأجنبية نموا بالمتوسط بنحو 12.6 في المئة خلال السنوات (2009 -2013) ليصل إلى نحو 8.3 مليارات دينار كويتي في ديسمبر 2013 مقارنةً بنحو 5.1 مليارات دينار في ديسمبر 2009. وفي هذا الشأن، نود الإشارة إلى أن تقييم الاحتياطات الأجنبية لبنك الكويت المركزي من الذهب يتم على أساس سعر 12.5 دينارا لكل أونصة من الذهب الخالص (أي ليس بالقيمة السوقية الحالية) وذلك وفقا للمرسوم الأميري الصادر بتاريخ 4 يوليو 1978. وفي هذا الصدد، أود أن أُشير إلى أن توليفة الاحتياطيات الأجنبية تتم وفق منهجية محكمة توفّر أقصى درجات الأمان للاقتصاد الوطني".القروض الاستهلاكيةولفت الى ان القروض الاستهلاكية والمقسّطة (الإسكانية) تُشكّل نحو 28.3 في المئة من إجمالي المحفظة الائتمانية للبنوك الكويتية في نهاية عام 2013، وقد حققت تلك القروض نموا بالمتوسط بنحو 14.3 في المئة خلال السنوات الثلاث الماضية (وذلك بنحو 8.4 في المئة لعام 2011، ونحو 18.7 في المئة لعام 2012، ونحو 15.8 في المئة لعام 2013). مبينا أن القروض الاستهلاكية والمقسّطة (الإسكانية) من أكثر أنواع القروض انتظاما حيث ترتبط برواتب المقترضين الذين يعمل غالبيتهم في القطاع الحكومي.وأشار إلى أن النمو الذي حققته القروض الاستهلاكية والمقسّطة (الإسكانية) خلال السنوات الثلاث الماضية يعود إلى مجموعة من العوامل من أبرزها زيادة دخل الأفراد وبالتالي زيادة قدرتهم على الاقتراض، ومن ضمنها الزيادة المُقرّة في أبريل 2012 على مرتبات الموظفين ومعاشات المتقاعدين وما ترتب على ذلك من زيادة المساحة الاقتراضية المتاحة لدى المواطنين. أما بخصوص المخاوف بتشكّل فقاعة سعرية نتيجةً للنمو القوي في القروض الاستهلاكية والمقسّطة، فأوضح الهاشل أن القروض الاستهلاكية والمقسّطة (الإسكانية) تستقطع على أقساط شهرية من رواتب المقترضين الذين يعمل غالبيتهم في القطاع الحكومي وهو ما يضفي على هذه القروض درجة عالية جدًا من الانتظام، ولا ترتبط تلك القروض برهونات وأصول تتغير قيمتها صعودا وهبوطا. ولهذا لا ينطبق على تلك القروض مفهوم الفقاعات السعرية أو أي مخاطر نظامية تهدد الاستقرار المالي.إدارات المخاطروبين الهاشل أن إدارات المخاطر في البنوك شهدت تطوراً كبيراً وملموساً خلال السنوات القليلة الماضية شمل العديد من النواحي سواء على مستوى البنية الأساسية لإدارات المخاطر وتوفير النظم الآلية وأنظمة التشغيل المناسبة أو على مستوى تدعيم هذه الإدارات بالكفاءات البشرية والخبرات اللازمة فضلاً عن وضع أدلة ونظم عمل وإجراءات متطورة مستعينة في ذلك بالعديد من الجهات الاستشارية العالمية للارتقاء بمستوى الأداء وفعاليته، مشددا على ان "المركزي" يعطي مزيداً من الاهتمام للتأكد من ضرورة مشاركة مجلس الإدارة بفعالية في وضع استراتيجية المخاطر ومتابعتها والإشراف عليها وتطويرها، كما تعكس اختبارات الضغط التي تجريها هذه البنوك التطور في إدارات المخاطر لديها.ولفت الهاشل الى أن التسهيلات الائتمانية المقدمة من البنوك المحلية إلى مختلف قطاعات الاقتصاد الوطني واصلت نموها خلال عام 2013، حيث ارتفع رصيد هذه التسهيلات من 26796.8 مليون دينار في نهاية ديسمبر 2012 إلى 28960.9 مليون دينار في نهاية ديسمبر 2013، بزيادة قدرها 2164.1 مليون دينار، أي بنسبة نمو سنوي قدرها 8.1 في المئة مقابل نسبة نمو قدرها 4.6 في المئة في عام 2012، ونسبة نمو 1.6 في المئة في عام 2011. وهذا الاتجاه التصاعدي في نمو الائتمان المصرفي يبدو واضحاً.وذكر أن سعر الخصم المعلن عن بنك الكويت "المركزي" ونسبته 2 في المئة يعتبر الأدنى تاريخياً، إضافة إلى وجود فوائض في السيولة لدى القطاع المصرفي يعززها النمو المتواصل في ودائع القطاع الخاص. وبوجود مثل هذه المؤشرات فإنه يتعذر القول ان هناك معوقات تحد من نمو سوق الائتمان الذي شهد اتجاها تصاعديا للعام الثالث على التوالي، وبنمو قوي نسبياً في عام 2013، كما هو ملاحظ.سعر الخصم يعتبر سعراً محورياً ترتبط به الدولةأكد محافظ «المركزي» أن سعر الخصم في دولة الكويت يعتبر سعراً محورياً ترتبط به، وضمن هوامش محددة، الحدود القصوى لأسعار الفائدة على معاملات الإقراض بالدينار الكويتي لدى وحدات الجهاز المصرفي والمالي المحلي. واوضح ان بنك الكويت المركزي يرى أنّ سعر الخصم البالغ حاليا 2 في المئة منذ أكتوبر 2012 يُعتبَر مناسبا للأوضاع الاقتصادية والنقدية والمصرفية السائدة في المرحلة الراهنة، ومن غير المناسب اتخاذ موقف مسبق بشأن رفع أو تخفيض سعر الخصم لاسيما في ظل الطبيعة الديناميكية للأسواق النقدية والتغيرات المستمرة فيها.وأضاف أن تحريك سعر الفائدة المحلية نزولاً أو صعودا يتم بناءً على قراءة موضوعية تستند على متابعة مستمرة لتطورات الأوضاع الاقتصادية والنقدية والمصرفية المحلية من جانب، واتجاهات أسعار الفائدة على العملات العالمية من جانب آخر. وشدد على ان «المركزي» يتابع بشكلٍ متواصل التطورات في الأوضاع الاقتصادية المحلية والتغيرات في أسعار الفائدة العالمية ولن يتردد في اتخاذ ما يلزم من قرارات لتكريس دعامات الاستقرار النقدي وتعزيز الأجواء الداعمة للنمو الاقتصادي المستدام وترسيخ الاستقرار المالي.نصحنا البنوك بالتزام قانون «فاتكا» الأميركي مع الحفاظ على سرية المعلوماتحول الإجراءات التي تم اتخاذها بشأن استعداد البنوك لتطبيق قانون الامتثال الضريبي الأميركي المعروف بقانون «فاتكا»، وكيف تلتزم هذه البنوك بالمحافظة على سرية المعلومات الخاصة بالعملاء وفقاً للقانون الكويتي، ذكر محافظ «المركزي» أن «المركزي» اتخذ إجراءات في شأن تعامل القطاع المصرفي مع متطلبات هذا القانون مع الأخذ بالاعتبار سرية العمل المصرفي، فقد عقد العديد من الاجتماعات مع البنوك الكويتية تم خلالها مناقشة المتطلبات المتعلقة بتطبيق قانون الامتثال الضريبي الأميركي «فاتكا» المشار إليه، وسماع وجهة نظر البنوك وما لديها من ملاحظات بشأن تطبيق القانون المذكور وانعكاساته على نظم العمليات لديها.واضاف انه تم التأكيد على البنوك حول مراعاة السّرية المصرفية فيما يتعلق بحسابات العملاء وذلك استناداً إلى المادة (85) مكرر من القانون رقم (32) لسنة 1968 في شأن النقد وبنك الكويت المركزي وتنظيم المهنة المصرفية وتعديلاته.أرباح البنوك لا تعتمد على معدلات أسعار الفائدة فقطقال الهاشل إن أرباح البنوك لا تعتمد لى معدلات أسعار الفائدة التي تتقاضاها عن القروض فحسب، بل تعتمد ايضا على تكلفة الأموال لدى البنوك. ولذلك فإنه في حالة أي انخفاض في أسعار الفائدة على القروض فإن البنوك تتجه إلى تخفيض تكلفة الأموال لديها وذلك من خلال تخفيض أسعار الفائدة على الودائع، وفي إطار ما تتخذه من إجراءات أخرى لتخفيض تكلفة هذه الأموال.واضاف أن هوامش الربحية لدى البنوك، وعند مستويات معينة لمعدلات الفوائد على القروض، ربما تشهد ضغوطاً دون أن يكون لذلك بالضرورة أي تأثير سلبي على صافي أرباح البنوك والتي تعتمد أيضاً على حجم النشاط، مما يعني أن النمو في محفظة القروض، قد يتسارع تبعاً لانخفاض تكلفة التمويل على العملاء الأمر الذي يترتب عليه نمو جيد في صافي أرباح البنوك بالرغم من وجود ضغوط على هامش الربحية كنتيجة لتدني معدلات أسعار الفائدة على الاقراض.واشار إلى ان الدراسات التي يقوم بها بنك الكويت المركزي عند إجراء أي تعديل في سعر الخصم تتناول هذا الجانب من الموضوع وذلك في إطار العديد من العوامل الاقتصادية والمصرفية التي يأخذها بنك الكويت «المركزي» بالاعتبار عند اتخاذ القرارات المتعلقة بتحديد معدلات سعر الخصم.نمو الائتمان المصرفي هذا العام مدعوم بقوة الإنفاق العام والرأسماليفيما يتعلق بنمو الائتمان المصرفي لعام 2014، توقع محافظ «المركزي» أنه مع استمرار تحسن مؤشرات النمو في القطاعات غير النفطية مدعوماً بقوة الإنفاق العام والإنفاق الرأسمالي الحكومي وبوادر تحسن أجواء الاستثمار خلال عام 2014، فإنه من المتوقع استمرار النمو في التسهيلات الائتمانية مع تحسن الأداء العام للاقتصاد الوطني في ظل أجواء التفاؤل بشأن المناخ العام للاستثمار. وبين ان نسب توزيعات الأرباح التي قامت بها البنوك الكويتية عن الأعوام الماضية منذ اندلاع الأزمة المالية العالمية تعتبر توزيعات مناسبة بل هي مرتفعة في حقيقة الأمر إذا ما قورنت بكثير من الشركات العاملة في القطاعات الاقتصادية الأخرى، ويعكس التحسن في توزيعات أرباح البنوك هذا العام (عام 2013) سواء كانت نقدية أو أسهم منحة اطمئنان البنك المركزي إلى سلامة المراكـز المالية للبنوك، حيث لا يمكن اجراء توزيعات للأرباح إلا بعد التأكد من كفاية المخصصات المكونة وفقاً للتعليمات والدراسات التي يجريها «المركزي».حالات تزييف النقود فردية ومحدودةردا على سؤال حول جود ورقات عملة مزيفة وبدء «المركزي» ضبط الإصدار الجديد بوسائل أكثر تقنية، وهل فعلاً شهد السوق أوراقاً مزورة من قبل والذي حظي بجدل كبير، قال المحافظ انه من خلال عمليات فحص وفرز الأوراق النقدية التي تقوم بها البنوك المحلية في إطار إدارة النقد لديها، فإنه يتم اكتشاف أوراق نقد مزيفة قد تصل إلى خزائن هذه البنوك من خلال عمليات الإيداع اليومية لعملائها. واشار إلى اكتشاف أوراق نقد مزيفة قد تصل إلى خزائن بنك الكويت المركزي، ضمن إيداعات البنوك والمؤسسات الحكومية التي لديها حسابات مع بنك الكويت المركزي في إطار العمليات التي يقوم بها «المركزي» بموجب القانون رقم 32 لسنة 1968 في شأن النقد و»المركزي» وتنظيم المهنة المصرفية وتعديلاته وذلك بصفته بنكاً للحكومة وبنكاً للبنوك. ومع ذلك فإن حالات تزييف الأوراق النقدية التي تم اكتشافها تمثل حالات فردية وعلى نطاق محدود.وبين أنه في إطار الإجراءات التي اتخذها ويتخذها بنك الكويت المركزي للحد من حالات التزييف إلى أقصى مدى ممكن، وتسهيل اكتشاف أي أوراق نقدية مزيفة قد تتم في هذا المجال، ونظراً لمضي نحو عشرين عاماً على الإصدار الحالي (الإصدار الخامس) وما طرأ من تقادم على مواصفاته الأمنية وما شهدته صناعة طباعة أوراق النقد من تقدم في هذا المجال، فإن بنك الكويت المركزي بصدد طرح إصدار جديد (الإصدار السادس) قبل نهاية النصف الأول من هذا العام بإذن الله، حيث تم تحسين العلامات الأمنية وذلك للحد من محاولات تزييف العملة بالإضافة إلى الاستفادة من جودة الأوراق النقدية لفئات الإصدار الجديد التي شهدتها صناعة طباعة أوراق النقد خلال العشرين سنة الماضية. وشدد المحافظ على حرص بنك الكويت المركزي على استخدام أحدث الأجهزة المتطورة تقنياً في اكتشاف الأوراق النقدية المزيفة، التي ترد إلى خزائن البنك ضمن الإيداعات اليومية لكل من البنوك المحلية والمؤسسات المالية الأخرى والجهات الحكومية، والتي لديها حسابات مع «المركزي».تحديات الصناعة المالية الإسلاميةفيما يتعلق بالتحديات التي تواجه الصناعة المصرفية قال الهاشل ان الصناعة المالية الإسلامية في دولة الكويت وفي دول مجلس التعاون لدول الخليج العربية تواجه ذات التحديات التي تواجه هذه الصناعة في العديد من دول العالم وإن كانت هناك بعض الدول التي قطعت شوطاً طويلاً في سبيل مواجهة هذه التحديات.واكد ان أولى هذه التحديات تتمثل في الحاجة إلى توافر الرأي الشرعي الذي يتناسب مع مغزى المعاملة المالية وطبيعتها، وبحيث يكون نابعاً من معرفة جلية بتوصيفها وأبعادها، وذلك ضمن رؤية شرعية رحبة ومتعمقة في استنباط الحكم الشرعي.