لعبة التأمين والنمو السريع في الصين

نشر في 28-05-2016

آخر تحديث 28-05-2016 | 00:00

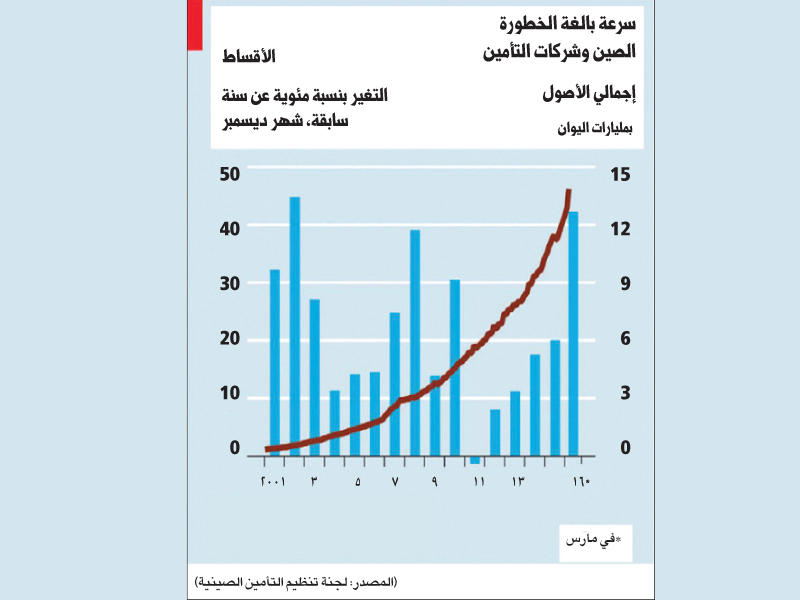

جهات التنظيم في الصين تحاول ترويض الأجزاء الجامحة في صناعة بالغة الأهمية، وحتى بالنسبة الى بلد اعتاد النمو السريع يعتبر التوسع الذي حققته صناعة التأمين في الصين مسألة تستحق الملاحظة والنظر، وقد تضاعفت الأصول التي تمت ادارتها من قبل شركات التأمين خلال أقل من أربع سنوات لتصل الى 13.9 تريليون يوان، أي 2.1 تريليون دولار، كما تسارعت عوائد تلك الشركات من مبيعات بواليص التأمين وارتفعت بنسبة 42 في المئة محسوبة على أساس سنوي في الربع الأول من هذه السنة، وكان اللافت بقدر اكبر هو الزيادة في قوة العمل لدى الشركات المذكورة، وخلال الأشهر الستة الماضية وحدها أضافت مليوني شخص الى قوة العمل في قسم المبيعات وهي تشغل اليوم حوالي 7.2 ملايين موظف بزيادة بنسبة 120 في المئة عن بداية العام الماضي، وبكلمات اخرى، فإن واحداً من كل 50 عاملاً في المدن الصينية يبيع منتجات تأمين. والنمو السريع هو ما تحتاج اليه صناعة التأمين في الصين، وسوف يتقدم سكان البلاد في العمر خلال العقود المقبلة ولكن خطط التقاعد العام لا تزال في بداياتها، وتأمل حكومة بكين من خلال دعم التغطية العامة بسياسات خاصة أن يتمكن السكان من تفادي الفقر المدقع في سنوات الشيخوخة، وتغطي الحكومة في الوقت الراهن ما يقارب ثلث النفقات الطبية فيما تقدم شركات التأمين أقل من العشر، ما يجعل المواطن مضطراً الى تغطية أكثر من نصف المبلغ المطلوب – بحسب "انهانس انترناشونال" وهي شركة تأمين استشارية، ومن الطبيعي أن يشكل ذلك أعباء ثقيلة بصورة خاصة بالنسبة الى المتقدمين في السن.

جهات التنظيم في الصين تحاول ترويض الأجزاء الجامحة في صناعة بالغة الأهمية، وحتى بالنسبة الى بلد اعتاد النمو السريع يعتبر التوسع الذي حققته صناعة التأمين في الصين مسألة تستحق الملاحظة والنظر، وقد تضاعفت الأصول التي تمت ادارتها من قبل شركات التأمين خلال أقل من أربع سنوات لتصل الى 13.9 تريليون يوان، أي 2.1 تريليون دولار، كما تسارعت عوائد تلك الشركات من مبيعات بواليص التأمين وارتفعت بنسبة 42 في المئة محسوبة على أساس سنوي في الربع الأول من هذه السنة، وكان اللافت بقدر اكبر هو الزيادة في قوة العمل لدى الشركات المذكورة، وخلال الأشهر الستة الماضية وحدها أضافت مليوني شخص الى قوة العمل في قسم المبيعات وهي تشغل اليوم حوالي 7.2 ملايين موظف بزيادة بنسبة 120 في المئة عن بداية العام الماضي، وبكلمات اخرى، فإن واحداً من كل 50 عاملاً في المدن الصينية يبيع منتجات تأمين. والنمو السريع هو ما تحتاج اليه صناعة التأمين في الصين، وسوف يتقدم سكان البلاد في العمر خلال العقود المقبلة ولكن خطط التقاعد العام لا تزال في بداياتها، وتأمل حكومة بكين من خلال دعم التغطية العامة بسياسات خاصة أن يتمكن السكان من تفادي الفقر المدقع في سنوات الشيخوخة، وتغطي الحكومة في الوقت الراهن ما يقارب ثلث النفقات الطبية فيما تقدم شركات التأمين أقل من العشر، ما يجعل المواطن مضطراً الى تغطية أكثر من نصف المبلغ المطلوب – بحسب "انهانس انترناشونال" وهي شركة تأمين استشارية، ومن الطبيعي أن يشكل ذلك أعباء ثقيلة بصورة خاصة بالنسبة الى المتقدمين في السن.أخطار النمو السريعولكن النمو السريع المفرط المبني على نماذج رديئة ينطوي على خطر الحاق أضرار تفوق الجوانب الجيدة في مثل هذه العملية، وقد برز الكثير من مؤشرات القلق في هذا الصدد، وطرحت الشركات الأكثر نشاطاً عوائد مضمونة بنسبة 6 في المئة أو أكثر على منتجات الاستثمار في الأجل القصير، وتعتبر هذه استراتيجية خطيرة للغاية بالنسبة الى ما تعتبر صناعة رزينة وموثوقة، كما أن تقديم هذه العوائد في ظل الفتور الحالي في أسواق الأسهم أفضى الى تراكم الديون وتقليص الهوامش. وما هو أكثر من ذلك أن هذه المنتجات القصيرة الأجل لا تساعد بالضرورة المستثمرين خلال فترة التقاعد: ويملك الناس حرية قبض أموالهم عندما يحين موعد استحقاق عقد التأمين، ما يتركهم من دون تغطية في حالات الوفاة والمرض والحوادث. يبدو أن جهات التنظيم سئمت من هذا الوضع، وقد أعلنت في مارس المنصرم النوع الأشد صرامة في قوانينها حتى الآن بغية الحد من عمليات المضاربة، ومنعت شركات التأمين من بيع منتجات ذات مواعيد استحقاق تقل عن سنة وبدأت باستبدالها بمواعيد تقل عن ثلاث سنوات، ويتعين أن تساعد هذه الاجراءات – على الرغم من كونها غير متقنة الى حد ما – على منع التباين بين الأصول الطويلة الأجل والديون القصيرة الأجل. وحولت جهات التنظيم في هذا الشهر اهتمامها نحو البعض من شركات التأمين التي كانت بين الأكثر جرأة في عمليات التوسع، وبدأت تلك الجهات عملها بإرسال مفتشي شركة التأمين سينو لايف، ثم توجهت الى شركة "أنبانغ" التي زادت أصولها بحوالي 50 ضعفاً خلال السنتين الماضيتين، وكانت عملية االتفتيش إشارة مهمة بشكل خاص بالنسبة الى هدف المنظمين من هذا الإجراء.العلاقات السياسية القويةافترض العديد من المراقبين أن شركة "أنبانغ" سوف تتمتع بمعاملة تفضيلية بفضل علاقاتها السياسية القوية (رئيس مجلس ادارتها متزوج من حفيدة الزعيم الصيني الموفر دنغ زياوبنغ) ولكن المنظمين حجبوا في وقت سابق عرضها بقيمة 14 مليار دولار المتعلق بسلسلة فنادق ستاروود الدولية ويبدو أنهم يقلصون نشاطها في الداخل الآن.والجانب الأساسي إلى حد كبير هو قيام الصين بإصلاح قوانين القدرة على ايفاء كل الديون التي يجب أن تجبر شركات التأمين على تغيير طرق عملها، وقد اعتمدت متطلبات رأس المال على مقاييس بسيطة وغدت الآن أقرب الى القواعد المتبعة في الأسواق المتقدمة، وتتماشى مع سرعة تغير السياسة وكيفية استثمار الأقساط، كما أن الشركات التي تعول بصورة زائدة على السياسات القصيرة الأجل أو التي تستثمر بكثرة في أسواق الأسهم يجب أن تحتفظ بموجودات احتياطية أكبر. لقد انتهت أيام التوسع السريع من قبل الشركات الانتهازية، بحسب توقعات لي يوان سيونغ من شركة التأمين "بنغ آن" وهي واحدة من أكبر الشركات الصينية العاملة في هذا الميدان، إذ "أدركت الحكومة الخطر في وقت مبكر بما يكفي وقبل أن تخرج الأمور عن السيطرة"، وإذا نجحت القوانين الجديدة فسيتعين على شركات التأمين أن تركز على اقناع الناس لشراء عقودها للحماية بدلاً من الاستثمار، وذلك رهان أكثر أماناً ولكنه أصعب في التسويق.